Points saillants

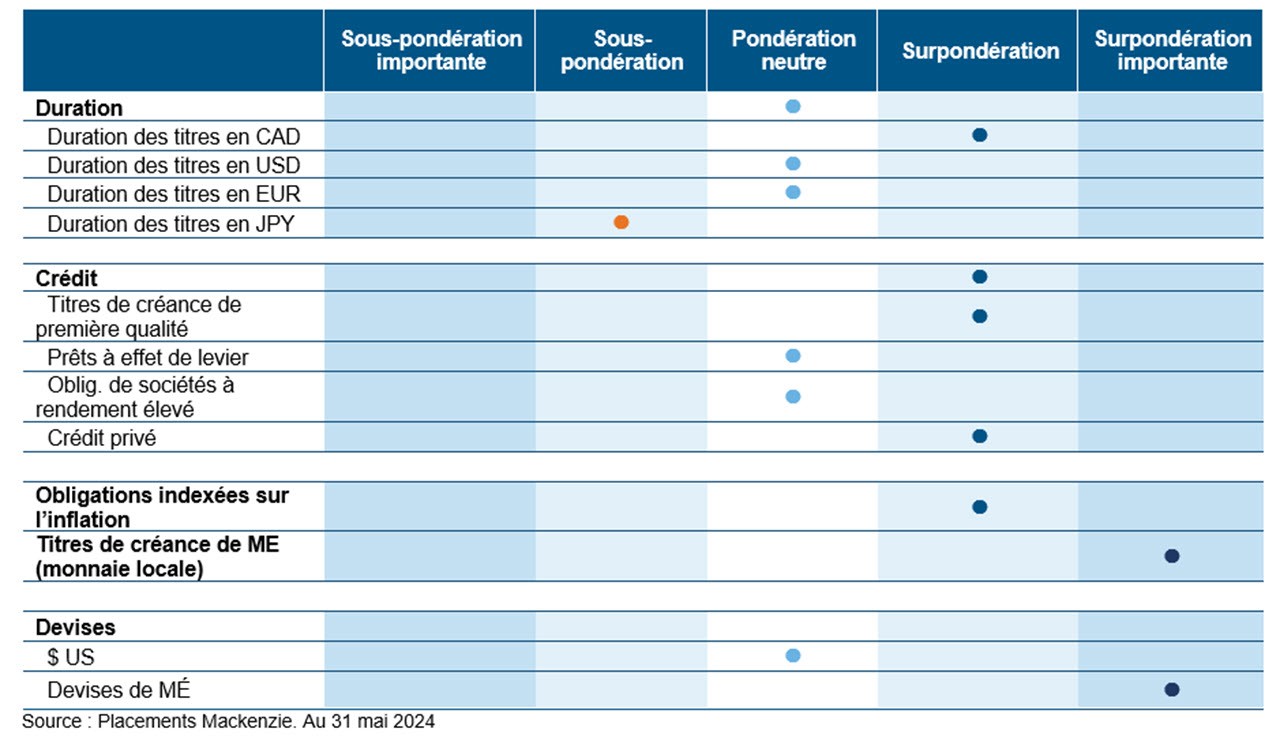

- Nous sommes toujours d’avis que la tendance à la baisse de l’inflation et que des marchés de l’emploi affaiblis au Canada pourraient donner lieu à des divergences en matière de mesures de politique monétaire entre la BdC et la Fed américaine.

- Nous préférons investir dans des obligations de sociétés de grande qualité (à faible bêta) et à court terme (2-5 ans, mais surtout 2-3 ans), et la courbe canadienne des taux à la courbe américaine dans ce segment.

- Nous restons prudents à l’égard du segment des titres à rendement élevé en raison de préoccupations quant à un ralentissement économique possible dans un contexte de taux plus élevés pendant plus longtemps et d’écarts de sociétés plus serrés (valorisations onéreuses).

- Nous maintenons notre position stratégique dans les titres du Trésor protégés contre l’inflation à long terme, car nous nous attendons à ce que l’inflation, bien qu’elle puisse atteindre un pic, reste supérieure aux niveaux historiques pendant une période prolongée.

- Nous conservons une position acheteur dans des taux locaux de marchés émergents (MÉ) en raison du portage attrayant et des perspectives envers des taux moins élevés.

Opinions de l’Équipe des placements à revenu fixe

Suivi des banques centrales

Réserve fédérale américaine (Fed)

Aux É.-U., l’inflation globale de 3,4 % semble ordinaire au premier abord, mais elle a mis fin à une série de cinq surprises à la hausse consécutives plus importantes que prévu. L’inflation de base, ayant progressé pendant six mois, a enfin reculé. Cela a apporté un certain soulagement et s’est traduit par des taux moins élevés sur la courbe, ayant renforcé l’attente un retour à une inflation normalisée et avant la réunion sur les prévisions de juin le mois prochain. Bien que rejetant la possibilité de toute hausse de taux, la Fed maintient son ton ferme, restant dans le camp de taux plus élevés pendant plus longtemps, même alors que nous entrevoyons une série de données économiques plus faibles et un marché de l’emploi plus équilibré.

Banque du Canada (BdC)

L’IPC moins élevé de 2,7 % a renforcé les assises pour la BdC, alors que la mesure moyenne de l’inflation de base a reculé en deçà de 3 % pour la première fois en près de trois ans. La position et l’élan de toutes les principales mesures de la Banque sont alignés et soutiennent une politique plus souple, dès sa prochaine réunion en juin. Un PIB canadien plus faible que prévu au 1T de 1,7 % et un taux de chômage de 6,2 % renforcent notre opinion quant au fait que la BdC procédera à une première baisse. Les marchés se positionnent en vue d’une plus grande divergence entre la BdC et la Fed.

Banque centrale européenne (BCE)

L’inflation de la zone euro de 2,6 % a augmenté en mai (contre 2,4 % en avril) alors que les prix des services ont augmenté plus rapidement, mais il est peu probable que cela dissuade la Banque centrale européenne de procéder à une baisse très annoncée des taux la semaine prochaine. Quant aux salaires, il s’agit d’un enjeu attendu par la Banque. Les données sur les salaires du 1T, publiées le mois dernier, ont été clairement plus élevées que prévu. Elles étaient de retour aux niveaux du 3T, se dirigeant dans la mauvaise direction. Cela a fait en sorte que beaucoup de gens sur le marché ont été préoccupés par l’ampleur et le rythme ou la vitesse du cycle d’assouplissement de la BCE.

Banque du Japon (BdJ)

Les taux des obligations du gouvernement japonais ont progressivement augmenté depuis que la BdJ a décidé de mettre fin aux taux d’intérêts négatifs et d’abandonner son contrôle ses taux obligataires en mars. L’opinion quant à un resserrement monétaire précoce au Japon s’est intensifiée alors que la faiblesse continue du yen provoque des inquiétudes quant à une inflation de longue durée. Les prix ont globalement augmenté de 2,5 % au cours de la dernière année plus tôt en avril, demeurant au-delà de la cible de 2 % de la banque centrale. L’intervention du gouvernement du Japon au chapitre de la devise a eu lieu alors que le yen a plongé à un creux en trois décennies à la fin d’avril, chutant à environ 160 pour un dollar. L’écart marqué des taux d’intérêt entre le Japon et les É.-U. a entraîné un affaiblissement du yen au cours des récentes années.

Marchés émergents (MÉ)

Les titres de créance de MÉ ont éliminé les pertes du mois précédent, avec un gain de 0,5 %, soutenus par le revirement des taux des bons du Trésor américain et la stabilisation du dollar américain. Toutefois, des gains durables nécessiteront probablement des signaux plus forts de désinflation américaine et des baisses de taux par la Fed. Les dynamiques inflationnistes restent un vent favorable pour le marché, l’inflation a chuté de manière importante depuis les sommets cycliques au sein des économies latines. Les niveaux des taux réels sont fortement supérieurs à leurs moyennes historiques au Brésil, en Afrique du Sud et au Mexique, ce qui devrait permettre aux banques centrales de continuer d’assouplir leurs politiques monétaires très serrées et, dans certains cas, d’accélérer le rythme de l’assouplissement.

Duration et positionnement sur la courbe

Nous préférons investir dans des obligations de sociétés de grande qualité se situant dans l’extrémité à court terme de la courbe, et nous préférons la courbe canadienne par rapport à la courbe américaine dans ce segment. Alors que la divergence continue de se creuses, notre appréciation continue du marché obligataire canadien semble constituer la bonne voie et être renforcée. L’extrémité à plus long terme du marché canadien reste moins convaincante, avec les obligations canadiennes à 30 ans générant près de 100 pdb de moins que leurs équivalentes américaines, ce qui rend les titres américains plus attrayants. Nous maintenons une position positive à l’égard de la duration en Amérique du Nord, particulièrement au Canada, et nous conservons une perspective de duration active sous-pondérée significative dans des régions où les taux devraient encore augmenter, notamment au Japon. Nous avons pris quelques profits à l’égard de nos positions vendeur sur JGB puisqu’une partie de la justification initiale de l’opération s’est matérialisée, mais nous décelons toujours un potentiel de hausse additionnelle au cours des trimestres à venir si la BdJ maintient sa trajectoire ferme. Nous conservons une position acheteur dans des taux locaux de marchés émergents (MÉ) en raison du portage attrayant et des perspectives envers des taux moins élevés en Amérique latine.

Obligations de sociétés de qualité investissement

En mai, les obligations de sociétés de première qualité ont contribué à la performance avec un rendement de 1,47 % au Canada et de 1,85 % aux É.-U., alors que les taux ont chuté d’environ 23 pdb en raison d’une inflation et d’emplois non agricoles plus faibles que prévu, contribuant à apaiser certaines préoccupations quant au fait que les progrès au chapitre de la désinflation pourraient avoir stagné. Nous aimons l’univers des obligations de sociétés de première qualité du point de vue du rendement total, et plus encore à l’extrémité à court terme de la courbe canadienne qui est touchée par les mesures politiques de la BdC et qui diffèrent de celles de la Fed.

Obligations à rendement élevé

Les obligations à rendement élevé ont dégagé leurs gains les plus robustes de 2024 en mai grâce à des bénéfices solides, les flux entrants de détail les plus importants depuis novembre, un marché primaire actif et un contexte macroéconomique favorable. L’indice des obligations américaines à rendement élevé a progressé de 1,18 % en mai, les titres notés BB (+1,21 %) surpassant ceux notés B (+1,17 %), et ceux notés CCC (+0,85 %). Les taux des obligations à rendement élevé ont reculé de 13 pdb, et les écarts ont progressé de 6 pdb en mai à 8,14 % et 349 pdb respectivement. Des taux à la baisse sont habituellement favorables pour les écarts de crédit en réduisant le coût du financement pour les sociétés et en propulsant le pouvoir d’achat des consommateurs. Toutefois, nous sommes prudents puisque des baisses de coûts, particulièrement si l’économie glisse en récession (ce qui est plus probable au Canada), inverseraient ces effets. De plus, les écarts de crédit serrés indiquent un point d’entrée défavorable envers une prise importante de risque de crédit.

Prêts à effet de levier

Les prix des prêts ont affiché une reprise alors que les actifs de risque ont bondi en raison d’attentes par les investisseurs que la Réserve fédérale atteindra son objectif de mener l’économie américaine vers un atterrissage en douceur. Les prêts à effet de levier américains ont progressé de 0,94 % en mai, le mois le plus robuste cette année, en hausse depuis 0,60 % en avril. Les titres à notation plus élevée BBB (+0,79 %) et BB (+0,77 %) ont été surpassés par les prêts notés B (rendement de +0,99 %) en mai, alors que les prêts de second rang (+2,19 %) et que les prêts plus risqués notés CCC (+1,26 %) ont dégagé des rendements supérieurs pendant la période. Le marché continue de connaître un manque en matière d’offre nette alors que les changements de tarification ont une fois de plus dominé l’offre, comptant pour un montant record de 119 milliards $, ou 66 % du total. Au chapitre de la demande, les gestionnaires ont offert 23,5 milliards $ de nouveaux CLO le mois dernier. Nous exprimons notre opinion neutre à l’égard des prêts alors que nous décelons une bonne occasion d’obtenir des coupons plus élevés, et nous favorisons des prêts de qualité supérieure en regard de l’étape où nous nous trouvons dans le cycle économique.

Observations sur les obligations

Obligations de première qualité — Intact Corporation Financière

Intact Corporation Financière est le plus important fournisseur d’assurances IARD au Canada, et est de plus en plus présente aux É.-U., au R.-U. et à l’échelle internationale. La société a un long historique de croissance des primes et de gains de parts de marché dans ses marchés de base, et a également assuré une croissance par l’intermédiaire d’acquisitions ayant rehaussé la diversification de ses activités. Au cours des derniers trimestres, elle a tiré parti de faibles pertes liées à des catastrophes et de l’incidence favorable de changements de tarification des primes d’assurance. Ces développements ont donné lieu à des ratios combinés en tête du secteur et à la génération robuste de bénéfices. Par conséquent, cela lui a permis de réduire son endettement plus tôt que prévu et de maintenir de manière constante ses niveaux de capital au-delà des cibles réglementaires, lui conférant une bonne position pour traverser des événements possibles de tension sur le marché. Les obligations d’Intact Corporation financière ont connu une importante compression des écarts en raison de ces résultats robustes. Alors que nous détenons ses billets de premier rang de longue date, nous avons également été à l’aise d’assurer un risque à l’égard de ses BCRL de rang inférieur, ayant contribué de manière notable pendant le mois de mai.

Obligation à rendement élevé — Vidéotron

Videotron est la quatrième société de télécommunications en importance au Canada, avec une concentration historique sur le marché québécois. En 2023, elle a clôturé son acquisition de Freedom Mobile, ayant effectivement doublé le nombre de ses adhérents aux services sans fil et élargissant sa portée géographique vers des secteurs anglophones du Canada. De manière importante, Freedom lui a conféré une plateforme de croissance à long terme et a été acquise moyennant des modalités lui ayant permis de conserver un faible taux d’endettement, de manière semblable à ses homologues de première qualité. Les agences de notation ont pris note de ces développements et ont placé Videotron sous surveillance positive des notations depuis le début de l’année. Ce dernier mois, les agences ont finalement agi et ont rehaussé la note du titre de Videotron à BBB (faible), permettant à ses obligations de faire ses débuts grandement attendus dans le segment des titres de première qualité de l’indice. Sans surprise, les écarts obligataires ont réagi de manière positive à cet événement marquant et les obligations ont dégagé des rendements supérieurs pendant le mois de mai. Nous continuons d’apprécier l’historique de crédit de Videotron et sa valeur relative à l’offre, et nous conservons une importante position dans ses obligations.

ESG – Atlantica Sustainable Infrastructure

Atlantica détient un portefeuille d’actifs de =production et de transport d’électricité et de dessalement de l’eau à l’échelle mondiale. Nous apprécions le titre de créance puisque les flux de trésorerie de la société sont entièrement réglementés et sous contrats, et en raison des vents favorables séculaires qui soutiennent les propriétaires d’actifs d’énergie renouvelable à l’échelle mondiale et de la nature diversifiée des actifs de la société. Nous avons participé à cette obligation verte à l’exercice 2021 lorsque le produit net a été affecté au rachat de la dette existante n’ayant pas été labellisée. Ainsi, compte tenu des paramètres fondamentaux de la créance et de rumeurs d’acquisition potentielle, nous avons doublé notre exposition à un prix inférieur en dollars pendant une période de faiblesse des marchés du crédit en 2022. Cette décision a entraîné une excellente exposition à cet émetteur dans tous nos mandats, y compris nos mandats ESG. En mai, notre thèse a porté ses fruits lorsque les obligations de la société ont progressé d’environ sept à huit points en raison de l’annonce de son acquisition par ECP. D’un point de vue ESG, la société fournit sa politique environnementale et des rapports ESG annuels sur son site Web de relations avec les investisseurs. À l’exercice 2023, AY a évité 7 millions de tonnes métriques de CO2 et environ 89 % de son BAIIA a été généré à partir d’actifs à faible empreinte carbone. Elle a également obtenu de multiples accréditations ESG à l’exercice 2023, y compris de multiples accréditations de leadership de CDP, une notation ESG de haut niveau dans le secteur des services aux collectivités de la part de Sustainalytics et a approuvé des cibles de réduction des émissions de GES fondées sur la science.

Les placements dans les fonds communs peuvent donner lieu à des commissions de vente et de suivi, ainsi qu’à des frais de gestion et autres. Veuillez lire le prospectus avant d’investir. Les taux de rendement indiqués correspondent au rendement annuel composé historique total au 31 mai 2024 et tiennent compte des variations de la valeur unitaire et du réinvestissement de toutes les distributions, exclusion faite des frais d’acquisition, frais de rachat, frais de distribution, autres frais accessoires ou impôts sur le revenu payables par tout investisseur et qui auraient réduit le rendement. Les fonds communs ne sont pas des placements garantis, leur valeur varie fréquemment et leur rendement antérieur peut ne pas se reproduire. Le rendement de l’indice ne tient pas compte de l’incidence des frais, commissions et charges payables par les investisseurs et investisseuses dans des produits de placement qui cherchent à reproduire un indice.

Le rendement de l’indice ne tient pas compte de l’incidence des frais, Commissions et charges payables par les investisseurs dans des produits de placement qui cherchent à reproduire un indice.

Le présent document pourrait renfermer des renseignements prospectifs qui décrivent nos attentes actuelles ou nos prédictions pour l’avenir ou celles de tiers. Les renseignements prospectifs sont par leur nature assujettis, entre autres, à des risques, incertitudes et hypothèses pouvant donner lieu à des écarts significatifs entre les résultats réels et ceux exprimés dans les présentes. Ces risques, incertitudes et hypothèses comprennent, mais sans s’y limiter, les conditions générales économiques, politiques et des marchés, les taux d’intérêt et de change, la volatilité des marchés boursiers et financiers, la concurrence commerciale, les changements technologiques, les changements sur le plan de la réglementation gouvernementale, les changements au chapitre des lois fiscales, les poursuites judiciaires ou réglementaires inattendues et les catastrophes. Veuillez soigneusement prendre en compte ces facteurs et d’autres facteurs et ne vous fiez pas indûment aux renseignements prospectifs. Tout renseignement prospectif contenu aux présentes n’est valable qu’au 31 mai 2024. Il ne faut pas s’attendre à ce que ces renseignements soient mis à jour, complétés ou révisés par suite de nouveaux renseignements, de circonstances changeantes, d’événements futurs ou pour d’autres raisons.

Le contenu de ce commentaire (y compris les faits, les perspectives, les opinions, les recommandations, les descriptions de produits ou titres ou les références à des produits ou titres) ne doit pas être pris ni être interprété comme un conseil en matière de placement, ni comme une offre de vente ou une sollicitation d’offre d’achat, ou une promotion, recommandation ou commandite de toute entité ou de tout titre cité. Bien que nous nous efforcions d’assurer son exactitude et son intégralité, nous ne sommes aucunement responsables de son utilisation.

Tous les renseignements sont des renseignements historiques et ne préjugent pas les résultats futurs. Les rendements actuels pourraient être inférieurs ou supérieurs aux rendements antérieurs indiqués, lesquels ne sauraient garantir les résultats futurs. Le prix des actions, la valeur en capital et les rendements fluctueront et vous pourriez réaliser des gains ou des pertes à la vente de vos actions. Les données sur le rendement tiennent compte du réinvestissement des distributions, mais non des impôts. Les données sur le rendement ne reflètent pas les limites relatives aux frais ni les subventions présentement pratiquées. Des frais d’opération à court terme pourraient s’appliquer.

Ce matériel est destiné aux fins d’éducation et d’information. Il ne constitue pas une recommandation visant un produit de placement, une stratégie ou une décision quelconque et ne vise pas à laisser entendre qu’une quelconque démarche doit être entreprise ou évitée. Il n’a pas pour vocation de tenir compte des besoins, des circonstances et des objectifs d’un investisseur donné. Placements Mackenzie, qui perçoit des frais lorsqu’un client ou une cliente sélectionne ses produits et services, ne fournit pas des conseils impartiaux à titre fiduciaire en présentant ce matériel de vente et de commercialisation. Ces renseignements ne constituent pas un conseil d’ordre fiscal ou juridique. Les investisseurs et investisseuses devraient consulter un(e) conseiller(ère) professionnel(le) avant de prendre des décisions financières ou en matière de placement ainsi que pour obtenir de plus amples renseignements sur les règles fiscales ou toute autre règle prévue par la loi, ces règles étant complexes et assujetties à des modifications.

Le taux de rendement est utilisé uniquement pour illustrer les effets du taux de croissance composé et n’est pas une indication des valeurs futures du fonds commun ou des rendements du capital investi dans le fonds commun.