Rédigé par l’équipe de planification fiscale et successorale Mackenzie

Les conseillers étant de plus en plus nombreux à privilégier le bureau de gestion du patrimoine et une approche globale de la planification de patrimoine, les entretiens avec les clients se tournent souvent vers un élément simple mais important de la planification successorale : la fonction de l’exécuteur ou du représentant personnel (le fiduciaire de la succession en Ontario et le liquidateur au Québec).

La question qui se pose dès le début du processus de planification successorale concerne la fonction et la désignation de l’exécuteur.

Dans sa forme la plus simple, l’exécuteur est la personne ou l’entité qui exécute les dispositions du testament, y compris l’administration de la succession.

Plusieurs facteurs entrent en ligne de compte dans le choix d’un exécuteur, notamment :

- Le lieu de résidence de l’exécuteur;

- Le fait qu’une caution ou garantie soit exigée ou non dans le cas d’un exécuteur qui réside à l’extérieur du territoire (province/pays).

Cautionnement successoral

Un cautionnement successoral (aussi appelé cautionnement d’homologation) consiste essentiellement en une police d’assurance que l’exécuteur est tenu par la loi de produire et qui a pour but de certifier que l’exécuteur s’acquitte fidèlement de ses obligations fiduciaires. En même temps, il protège les intérêts des bénéficiaires de la succession advenant une mauvaise administration. Dans bien des cas, l’exécuteur (aussi appelé mandant) est supposé payer les frais associés au cautionnement, et une fois sa nomination approuvée, il peut se faire rembourser par la succession.

Exigences au titre de la « common law »

Dans les provinces régies par la common law, le dépôt d’un cautionnement successoral par l’administrateur d’une succession intestat (personne décédée sans testament) est habituellement exigé et, bien souvent, sans égard au lieu de résidence de l’administrateur. De plus, la majorité des provinces régies par la common law exigent le dépôt d’un cautionnement successoral si l’exécuteur désigné dans le testament réside à l’extérieur de la province ou du pays.

Exécuteurs étrangers (non-résidents)

Mis à part les questions d’ordre logistique liées à la désignation d’un exécuteur non-résident, une question particulièrement fastidieuse est celle du temps, des efforts et des frais engagés pour obtenir un cautionnement successoral. Les frais doivent correspondre au moins à la valeur confirmée de la succession (ou dans certaines provinces, la valeur de la succession de la personne décédée située dans la province); et peuvent même aller jusqu’au double de la valeur de la succession.

Il pourrait être judicieux pour les clients de modifier leur testament s’ils ont déjà désigné des exécuteurs à l’extérieur de la province ou du pays, par contre, certains clients pourraient ne pas avoir le choix. Si le client a perdu la capacité de tester, il perdrait aussi la capacité de modifier son testament.

Il existe toutefois un recours, car les lois sur l’administration des successions et des tutelles de ces provinces accordent aussi une dispense totale de cautionnement successoral, ou une réduction des frais.

Dispense de cautionnement

Selon la province, les exécuteurs non-résidents peuvent être dispensés de l’obligation de déposer un cautionnement dans certaines circonstances. En voici des exemples :

- S’il y a plus d’un liquidateur et que l’un d’eux réside dans la province.

- Si le tuteur et curateur public, ou une autre agence gouvernementale provinciale, est nommé à titre d’exécuteur.

- Si une société de fiducie est nommée à titre de seul exécuteur ou de co-exécuteur.

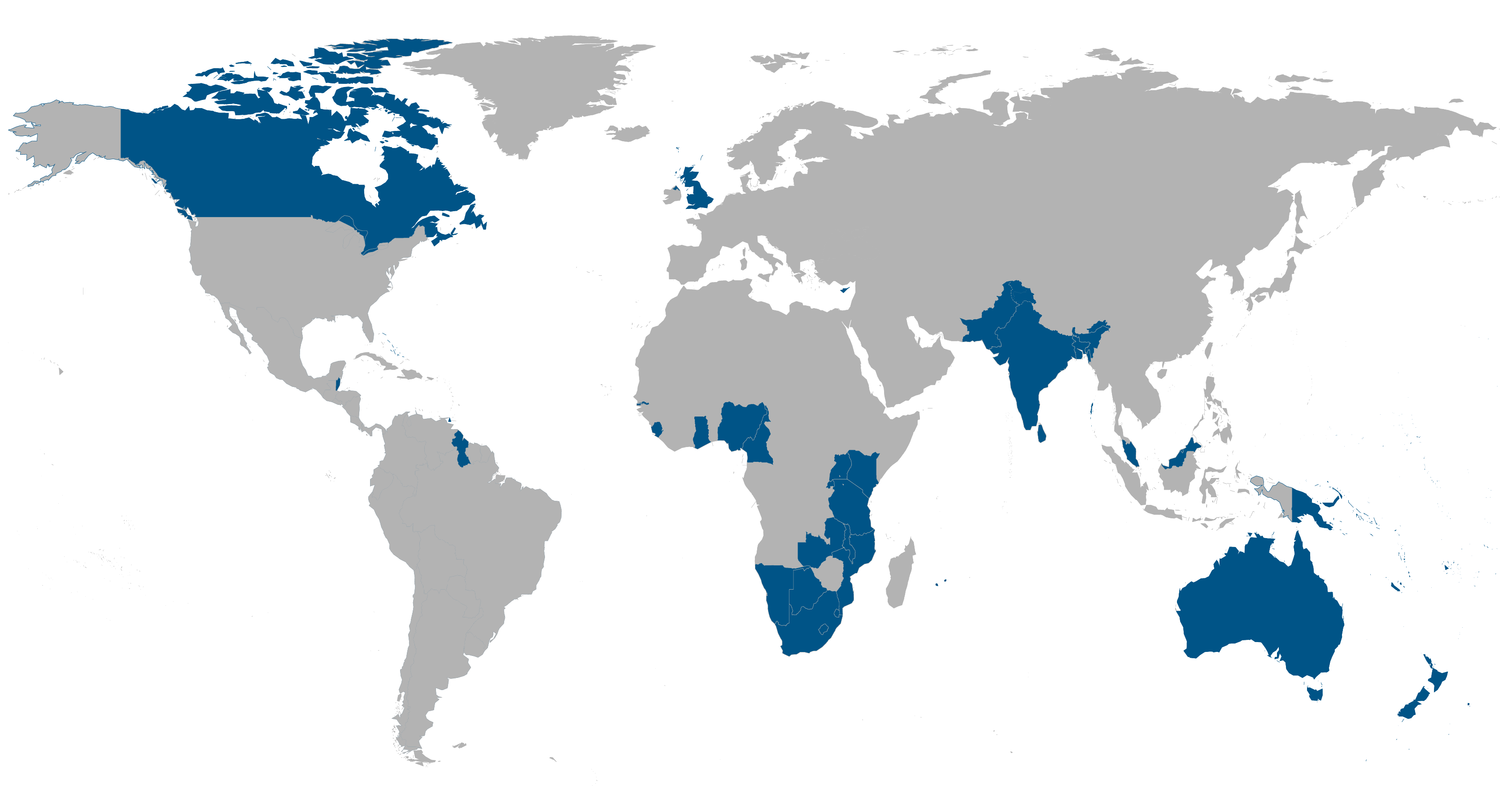

En Ontario, si l’exécuteur non-résident habite dans un autre pays du Commonwealth (par exemple, en Australie), il serait dispensé de déposer un cautionnement. Toutefois, un exécuteur étranger qui habite aux États-Unis (par exemple) ne le serait pas. Le Commonwealth réunit 56 pays ayant pour la plupart été gouvernés par l’Angleterre à un moment donné dans leur histoire.

Le Commonwealth

Cliquez ici pour en savoir plus sur les pays du Commonwealth.

Dispense ou réduction du cautionnement

Il y a aussi divers critères qui permettent à un exécuteur non-résident de demander une réduction de la valeur du cautionnement ou une dispense absolue. En voici des exemples :

- Si la succession n’a aucune dette.

- S’il y a des dettes mais que les créanciers ont été payés.

- Dans le cas d’une petite succession, si la valeur de la succession est inférieure à un seuil établi.

- Si l’administrateur est aussi le seul bénéficiaire de la succession.

- Si tous les bénéficiaires sont des adultes et consentent par écrit à la dispense du cautionnement.

- Dans le cas de mineurs ou de bénéficiaires inaptes, le consentement du tuteur et curateur public est requis.

Annulation du cautionnement

Généralement, le cautionnement est annulé lorsque les comptes définitifs sont réglés, que le reliquat de la succession est distribué aux bénéficiaires, et dans certains cas, que l’exécuteur obtient une décharge écrite de la part des bénéficiaires.

Sommaire

Des règles différentes sont en vigueur dans chaque province/territoire. Les conseillers doivent connaître les règles à appliquer dans leur territoire de compétence.

Pour toute question à propos des exécuteurs étrangers (non-résidents) et des cautionnements, veuillez communiquer avec votre équipe des ventes Mackenzie.

Le contenu de cet article (y compris les faits, les perspectives, les opinions, les recommandations, les descriptions de produits ou titres ou les références à des produits ou titres) ne doit pas être pris ni interprété comme un conseil en matière de placement ni comme une offre de vente ou une sollicitation d’offre d’achat, ou une promotion, recommandation ou commandite de toute entité ou de tout titre cité. Bien que nous nous efforcions d’assurer son exactitude et son intégralité, nous ne sommes aucunement responsables de son utilisation. Ces renseignements ne devraient pas être interprétés comme un conseil juridique, fiscal ou comptable. Ce matériel a été préparé à titre informatif seulement. Les renseignements fiscaux présentés dans ce document sont de nature générale et les client(e)s sont prié(e)s de consulter leur propre fiscaliste-conseil, comptable, avocat(e) ou notaire avant d’adopter une quelconque stratégie décrite aux présentes car les circonstances individuelles de chaque client(e) sont uniques. Nous nous sommes efforcés d’assurer l’exactitude des renseignements fournis au moment de la rédaction. Néanmoins, si les renseignements figurant dans ce document devaient s’avérer inexacts ou incomplets, ou si la loi ou son interprétation devaient changer après la date de ce document, les conseils fournis pourraient être inadéquats ou inappropriés. Il ne faut pas s’attendre à ce que ces renseignements soient mis à jour, complétés ou révisés par suite de nouveaux renseignements, de circonstances changeantes, d’événements futurs ou pour d’autres raisons. Nous n’assumons aucune responsabilité en ce qui a trait aux erreurs qui pourraient être contenues dans ce document ni envers quiconque se fie aux renseignements contenus dans ce document. Veuillez consulter votre conseiller ou conseillère juridique ou fiscal(e) attitré(e).