Kristine Rutkowski, directrice de produits

Les renseignements suivants expliquent aux spécialistes du secteur financier les exigences de déclaration prévues par la FATCA et la NCD. Ils pourraient vous être utiles dans le cas d’investisseurs ayant des obligations fiscales à l’étranger.

Règlements fiscaux d’autorités étrangères

La Foreign Account Tax Compliance Act (FATCA) des États-Unis est une loi qui exige des institutions financières non américaines qu’elles fournissent à l’Internal Revenue Service des États-Unis des renseignements sur certaines personnes des États-Unis qui ont investi dans des comptes à l’extérieur des États-Unis, et de certaines entités non américaines qu’elles fournissent des renseignements sur tout détenteur des États-Unis. Au Canada, la déclaration des personnes des États-Unis aux fins de l’impôt se fait par l’Agence du revenu du Canada (ARC).

La Norme commune de déclaration (NCD) exige des institutions financières canadiennes qu’elles fournissent à l’Agence du revenu du Canada (ARC) des renseignements sur les comptes détenus par des non-résidents du Canada (à l’exception des résidents des États-Unis).

Comptes visés

D’après les documents d’orientation sur la FATCA et la NCD, Mackenzie – comme société de fonds – est tenue d’obtenir les renseignements exigés par la FATCA et la NCD au sujet des comptes non enregistrés au nom du client pour les déclarer à l’ARC. Les comptes enregistrés canadiens sont exemptés des exigences de déclaration de la FATCA et de la NCD.

Type de compte |

Pour qui faut-il fournir les renseignements exigés par la FATCA et la NCD? |

Compte individuel ou conjoint |

Le particulier ou les titulaires du compte conjoint.

|

Compte de fiducie informelle |

Les constituants, les fiduciaires, les protecteurs. les bénéficiaires et toute autre personne physique exerçant en dernier lieu un contrôle effectif sur la fiducie informelle. |

Entreprises individuelles |

Le propriétaire unique. |

Sociétés par actions, sociétés de personnes, successions, fiducies formelles et associations |

Les personnes physiques exerçant un contrôle direct ou indirect. (Pour obtenir des renseignements détaillés, consultez l’annexe du formulaire RC519.) |

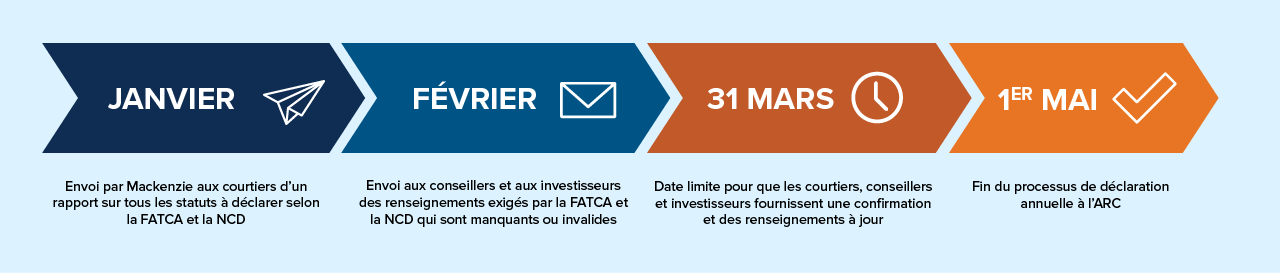

Processus annuel d’examen et de déclaration

Chaque année, Placements Mackenzie procède à un examen annuel de tous les comptes non enregistrés au nom du client auprès des courtiers et des investisseurs. Par ce processus, nous nous assurons que l’information au dossier est exacte avant de la déclarer à l’ARC.

Autocertification (pour l’obtention des renseignements exigés par la FATCA et la NCD)

Les investisseurs qui ouvrent un compte non enregistré sont tenus de confirmer leur statut fiscal ou de résidence aux fins de l’impôt (Canadien, non-résident ou personne des États-Unis aux fins de l’impôt). Toute personne qui détient la citoyenneté américaine ou qui réside aux États-Unis ou dans un autre territoire aux fins de l’impôt doit fournir un numéro d’identification fiscale (NIF) pour ce territoire.

L’autocertification est exigée à l’ouverture du compte et lorsqu’un « changement de situation » survient.

Remarque : Un changement de situation est une modification de l’information ou un ajout qui influe sur le statut de l’investisseur selon la FATCA ou la NCD. Par exemple : un changement dans l’adresse du domicile élu ou l’adresse postale.

Responsabilités du courtier

Le document d’orientation le plus récent de l’ARC indique que c’est au coutier d’obtenir et de tenir à jour les renseignements d’autocertification des investisseurs. Le courtier est ensuite tenu de transmettre aux institutions financières les renseignements d’autocertification pour tous les investisseurs. Cette exigence s’applique aux investisseurs tenus de produire une déclaration et non tenus de produire une déclaration. Auparavant, les courtiers n’avaient à fournir des renseignements que pour les investisseurs considérés comme tenus de produire une déclaration en vertu de la FATCA ou de la NCD.

Méthodes de communication de l’information

- Formulaire de déclaration de résidence aux fins de l’impôt de Mackenzie

- Ordre électronique ou mise à jour non financière (NFU)

- Formulaire RC518 / RC519 Déclaration de résidence aux fins de l’impôt pour les particuliers/entités – Parties XVIII et XIX de la Loi de l’impôt sur le revenu

- Formulaire ou demande d’autocertification par un particulier du courtier

Pour en savoir plus sur la FATCA et la NCD, consultez les pages suivantes du site Web de l’ARC :

Déclaration améliorée de renseignements sur les comptes financiers de l’ARC