Aider les Canadiens à donner : Les fonds à vocation arrêtée par le donateur comme stratégie philanthropique

Aider les Canadiens à donner : Les fonds à vocation arrêtée par le donateur comme stratégie philanthropique

28 mars 2018

Keith Sjogren

Conseiller principal et directeur général, Services consultatifs, Strategic Insight

Carol Bezaire

Vice-présidente, Fiscalité, successions et philanthropie stratégique, Placements Mackenzie

En 2015, un peu plus de six millions de Canadiens ont déclaré avoir cotisé à un régime enregistré d’épargne-retraite. Un grand nombre de ces personnes, dont les cotisations s’élevaient en moyenne à 6 470 $, ont fait appel à un conseiller financier qualifié avant de choisir leurs placements. La même année, 5,5 millions de Canadiens ont déclaré avoir fait au moins un don à un organisme de bienfaisance enregistré. La plupart de ces personnes ont fait ces dons en se référant uniquement aux conseils de leur famille ou de leurs amis.

Au cours de la dernière décennie, des millions de Canadiens ont choisi d’appuyer les démarches d’organismes caritatifs dont le nombre s’élève à près de 86 000 au Canada. Parallèlement, la réglementation régissant les organismes caritatifs et la façon dont les dons peuvent être effectués évoluent et gagnent en complexité. Deux questions s’imposent : Pourquoi les Canadiens ne sont-ils pas plus nombreux à solliciter des conseils avant de faire un don, et comment les conseillers peuvent-ils aider leurs clients à mettre en œuvre leurs décisions relatives aux dons philanthropiques?

Le Programme philanthropique Mackenzie, qui suit une structure de fonds à vocation arrêtée par le donateur, propose aux conseillers une façon simple d’aider les clients à mettre en oeuvre et gérer leur programme caritatif personnel. Ce livre blanc présente des renseignements importants sur le secteur caritatif, les fonds à vocation arrêtée par le donateur et les avantages qu’en tirent les conseillers lorsqu’ils étoffent leurs conseils en gestion du patrimoine en y intégrant la philanthropie personnelle.

Le financement du secteur caritatif

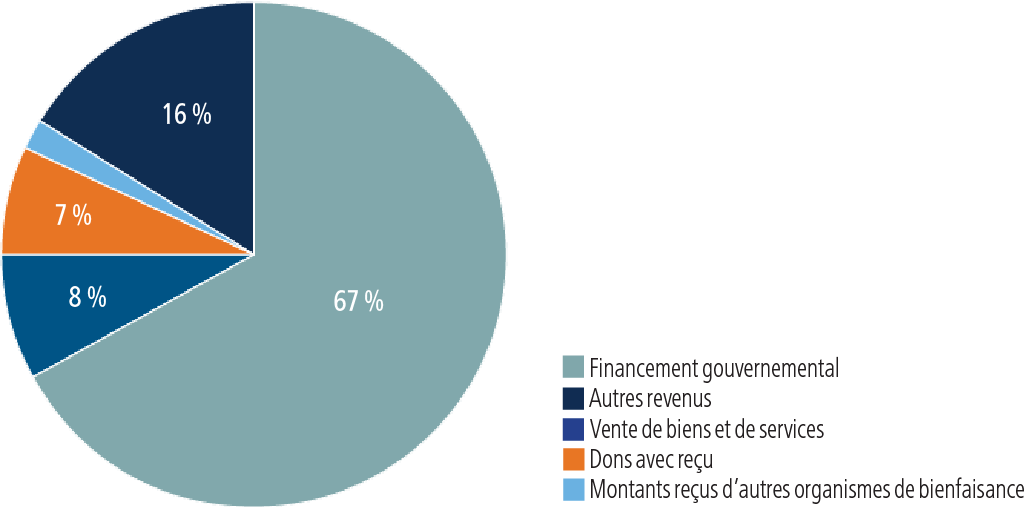

Principales sources de financement des organismes de bienfaisance canadiens

Le secteur à but non lucratif contribue pour beaucoup au bien-être quotidien de milliers de Canadiens, ainsi qu’à l’économie canadienne. En 2015, année la plus récente pour laquelle des données sont disponibles, les organismes de bienfaisance canadiens ont déclaré des revenus de 251 milliards $ et des dépenses de 241 milliards $. Toujours en 2015, les organismes de bienfaisance enregistrés employaient 1,7 million de personnes, soit 12 % des travailleurs Canadiens.

Si les divers paliers de gouvernement ont contribué à l’essentiel des revenus (67 %), il n’en reste pas moins que la générosité des Canadiens joue un rôle essentiel dans la vitalité du secteur. Les dons effectués par des particuliers, des familles et des sociétés en 2015, pour lesquels des reçus ont été émis, totalisaient 16,5 milliards $. Le financement de la part des divers paliers de gouvernement étant de moins en moins fiable, les organismes caritatifs dépendent de plus en plus des dons de particuliers et de revenus d’autre sources.

Les dons effectués par les familles et les particuliers ont beaucoup plus d’incidence sur les organismes caritatifs dont les revenus sont inférieurs à 500 000 $ que sur les organismes plus importants dont les revenus dépassent 5 millions $. En 2015, les grands organismes caritatifs ont reçu 96 % de fonds gouvernementaux, seulement 6 % de leurs revenus globaux provenant de familles et de particuliers.

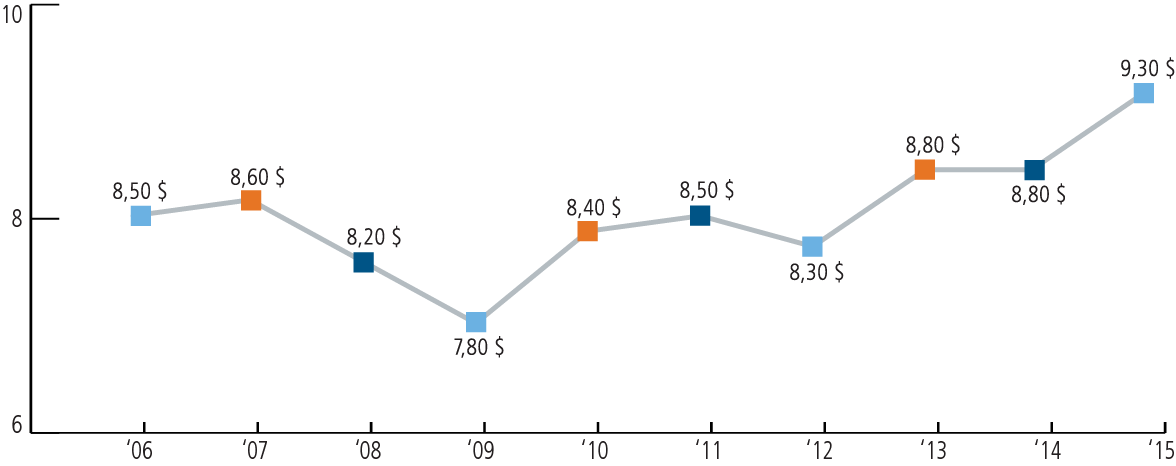

Dons des particuliers et de familles

Total des dons pour lesquels un reçu officiel a été délivré (en milliards $)

Selon les chiffres publiés par l’Agence du revenu du Canada (ARC), les reçus d’impôt produits par les particuliers reflétaient 9,3 milliards $ en dons pour 2015, comparativement à 8,4 millions $ cinq années plus tôt. En dépit de résultats économiques mitigés, attribuables aux faibles prix de l’énergie et d’autres marchandises, les dons effectués par les Canadiens ont augmenté à un taux annuel composé de 2,2 %. En remontant jusqu’à 2006, on constate que les dons ont dans l’ensemble augmenté mais que la valeur des dons déclarés, corrigés en fonction de l’inflation, a chuté de 8,5 milliards $ en 2006 à 8,1 milliards $ en 2015.

Bien que la valeur des dons personnels ait augmenté, le nombre de familles et de particuliers demandant une déduction d’impôt pour don de bienfaisance a diminué. Ainsi, alors que 43,7 % des familles ont déclaré des dons à l’ARC en 2010, cette proportion était tombée à 39,7 % en 2015. L’analyse des données relatives aux contribuables individuels pour cette période de cinq année confirme cette tendance, le pourcentage de contribuables réclamant une déduction étant passé de 24,0 % à 21,0 %.

Incidences sur les dons

Outre l’impact de la conjoncture économique, les habitudes des Canadiens relativement aux dons de bienfaisance relèvent de quatre facteurs fondamentaux : l’âge, le sexe, le bien-être financier et l’emplacement géographique. Plus les gens vieillissent, plus ils sont généreux. En 2015, par exemple, le montant moyen de la déduction pour dons caritatifs demandée par 25,9 % des contribuables canadiens âgés de 40 à 49 ans s’élevait à 1 314 $. En comparaison, le montant moyen de la déduction demandée par 28,1 % des contribuables âgés de 65 à 74 ans était de 1 882 $. Les données publiées par l’ARC indiquent qu’en 2015, en moyenne, les hommes demandant un crédit d’impôt pour don de bienfaisance avaient donné près de 700 $ de plus que les femmes. Cet écart s’est néanmoins resserré au cours de dernières années car, au Canada, la croissance du revenu des femmes a dépassé celle du revenu des hommes. Par ailleurs, selon un sondage publié par l’Association des professionnels en philanthropie (Association of Fundraising Professionals), les femmes auraient plus tendance à faire des dons que les hommes.

Bien que l’âge et le sexe soient des paramètres qui contribuent à identifier les personnes qui sont le plus susceptibles de faire un don, le bien-être financier est le facteur les plus déterminant. Cela ressort clairement à l’analyse des contribuables dont le revenu déclaré est supérieur à 100 000 $. Les Canadiens dont le revenu se situe entre 100 000 $ et 150 000 $ sont deux fois plus susceptibles de réclamer une déduction pour don de bienfaisance que le contribuable moyen, bien que la somme réclamée ne soit que très légèrement supérieure aux 1 629 $ réclamés en moyenne par tous les demandeurs.

Au sommet de la pyramide des revenus se trouvent les familles et les particuliers dont le revenu est supérieur à 250 000 $. En 2015, deux tiers de ces particuliers ont demandé une déduction pour don caritatif (comparativement à une moyenne globale d’un cinquième). Ce chiffre est en lui-même impressionnant, mais il est également révélateur que les particuliers qui se situent dans cette tranche de revenu ont fait des dons d’en moyenne 14 809 $, soit neuf fois plus que la moyenne nationale. Ces personnes ont versé 28,5 % de tous les dons déclarés. Fait intéressant, bien que le nombre total de familles dont le revenu est supérieur à 250 000 $ ait connu une hausse, à un taux de croissance annuel composé (TCAC) de 8,4 % entre 2006 et 2015, le TCAC des familles donatrices se situant dans cette tranche de revenu n’a augmenté que de 7,2 %.

Comparativement aux autres segments de donateurs, les principaux donateurs, tels que définis par la fréquence et/ou le niveau de dons annuels, sont davantage portés à invoquer des arguments tels que l’efficacité des organismes caritatifs, ou même la légitimité de ces organismes. Ce segment de donateurs est également moins susceptible de citer des pressions financières comme raison pour ne pas donner. Par ailleurs, deux tiers des principaux donateurs affirment être très satisfaits de leur niveau de contribution, un cinquième seulement estimant qu’ils pourraient faire mieux.

L’emplacement géographique est le quatrième élément influant sur les dons individuels. En 2015, le Manitoba s’est nettement démarqué des autres provinces et territoires en termes de pourcentage de familles et particuliers ayant demandé une déduction pour don caritatif. Dans une optique de générosité absolue, le Manitoba se classait troisième, la Colombie-Britannique et l’Alberta étant les provinces les plus généreuses. Au niveau municipal, les donateurs de Toronto et Calgary, aussi bien les familles que les particuliers, ont été les chefs de file avec des dons nettement supérieurs à la moyenne nationale.

L’analyse des données provinciales relatives au revenu permet de réduire le champ de recherche des provinces présentant le plus fort potentiel de dons caritatifs. Si l’on suppose que les familles dont le revenu annuel total est supérieur à 150 000 $ sont les plus susceptibles d’être attirées par les programmes de fonds à vocation arrêtée par le donateur, il est évident que sur une base relative la Colombie-Britannique et l’Alberta présentent le potentiel le plus élevé, suivies par l’Ontario et le Manitoba. Évidemment, en termes absolus, l’Ontario occupe la première place, bien que les familles de l’Alberta aient déclaré environ un milliard de dollars en dons en 2015.

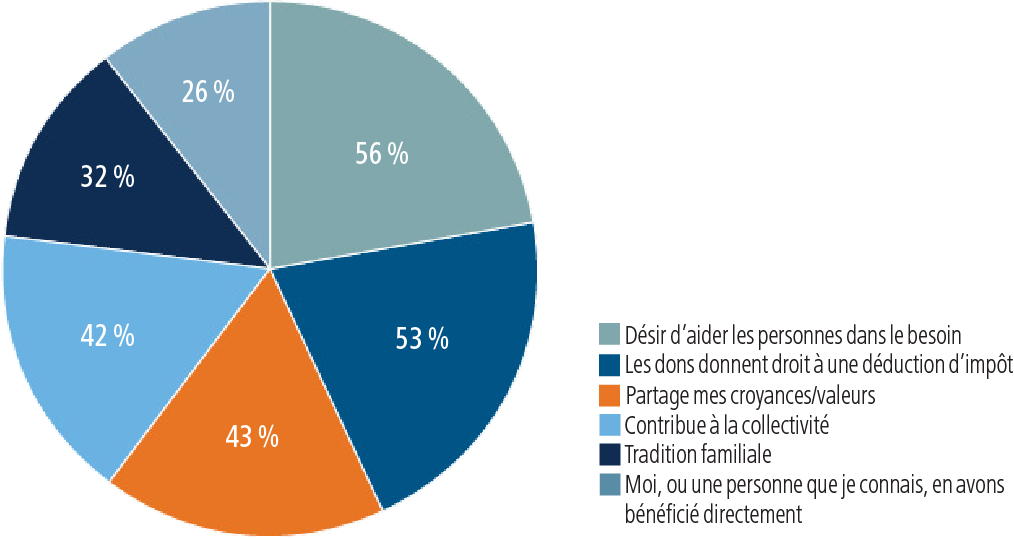

Pourquoi les Canadiens font-ils des dons?

Motivations des donateurs

Des sondages menés en 2013 et 2015 auprès de donateurs canadiens révèlent que leur principale motivation est le désir d’aider les gens dans le besoin et le sentiment que c’est la bonne chose à faire. Les gens sont également portés à faire des dons au profit de causes ou d’organismes qui ont eu un impact direct sur le donateur ou un membre de sa famille. D’autres sont mus par des croyances religieuses ou par des traditions familiales.

La santé, les services sociaux et la religion sont les causes qui suscitent le plus fréquemment les dons personnels. Dans un sondage récemment mené par Cygnus Applied Research, 77 % des répondants déclaraient appuyer des causes liées à la santé, dépassant de loin ceux qui appuient des services sociaux (59 %) et des organisations religieuses (40 %).

En revanche, les Canadiens qui ne font pas de dons ni de bénévolat déclarent que c’est principalement pour des raisons d’argent ou de temps. Certains expriment des réserves quant à la fiabilité du secteur caritatif ou affirment, ce qui comporte parfois une part de vérité, ne pas avoir été sollicités. À cet égard, un sondage Ipsos réalisé en 2015 pour l’Association des professionnels en philanthropie révélait que le nombre de Canadiens sollicités par un organisme caritatif avait chuté de 70 % en 2011 à 53 % en 2015.

Près d’un tiers des Canadiens estiment qu’ils devraient faire davantage pour appuyer diverses causes et certains organismes caritatifs. Les conseillers sont bien placés pour leur prodiguer des conseils sur les façons d’atteindre cet objectif. Dans l’ensemble, les donateurs qui augmentent leur niveau de dons répondent à une demande précise (37 %), reconnaissent les efforts déployés par un organisme caritif donné (35 %) ou, surtout, appuient les opérations de secours lors d’urgences (41 %).

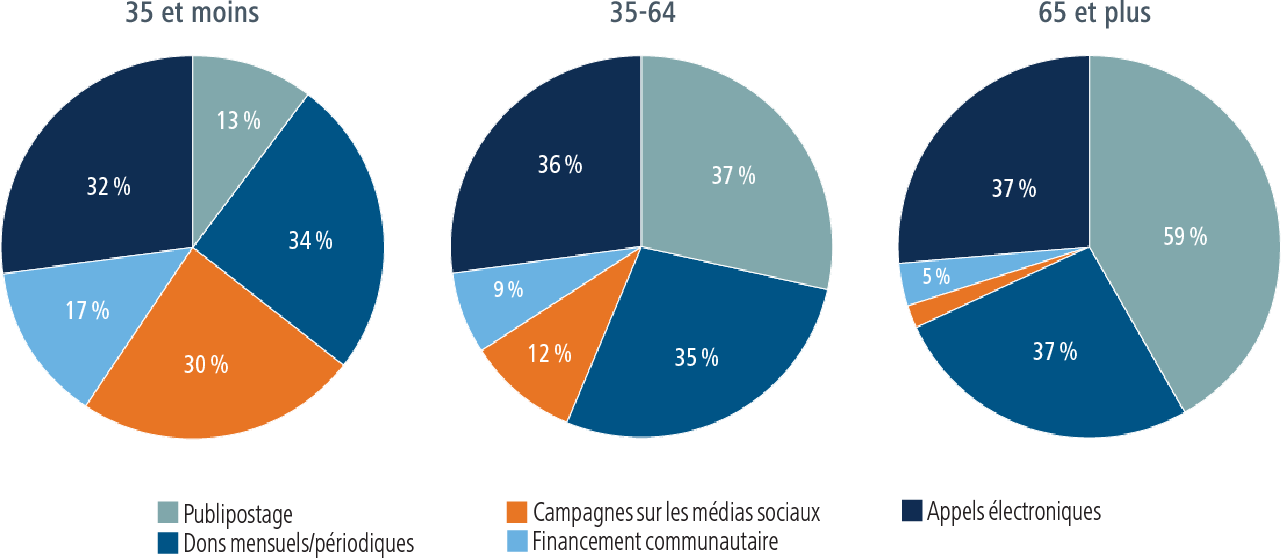

Comment les Canadiens font-ils des dons?

Les donateurs canadiens ne manquent pas de moyens pour appuyer les organismes caritatifs. Bon nombreux d’entre eux répondent à des sollicitations à la sortie des magasins, d’autres font un don dans le cadre d’un événement spécial, alors que certains privilégient une approche plus structurée, avec un engagement sur plusieurs années. Selon leur âge, ces donateurs réagissent différemment aux diverses méthodes. Par exemple, la génération du millénaire est davantage susceptible de faire des dons en ligne que d’envoyer un chèque ou d’utiliser une carte de crédit. Quant aux personnes de 65 ans ou plus, faire des dons dans le cadre d’un démarchage de porte-à-porte ou suite à un avis de décès leur convient, alors ces méthodes ont peu d’attrait pour les donateurs plus jeunes.

Comment les Canadiens font des dons (par tranche d’âge)

Les façons de faire des dons varient dans une certaine mesure en fonction du patrimoine. Par exemple, en raison de leur complexité et de leur coût, les fondations privées et les fonds de dotation s’adressent en général aux particuliers dont le revenu est élevé ou qui ont accumulé un patrimoine considérable. Ces structures prévoient un soutien à long terme à une ou plusieurs causes et nécessitent souvent les conseils d’un employé de l’organisme caritatif ou d’un conseiller financier. Les fonds à vocation arrêtée par le donateur constituent pour les donateurs nantis une solution de plus en plus populaire. La suite de ce livre blanc vise à présenter des renseignements et des réflexions au sujet des fonds à vocation arrêtée par le donateur et de leur impact sur les habitudes de dons des Canadiens.

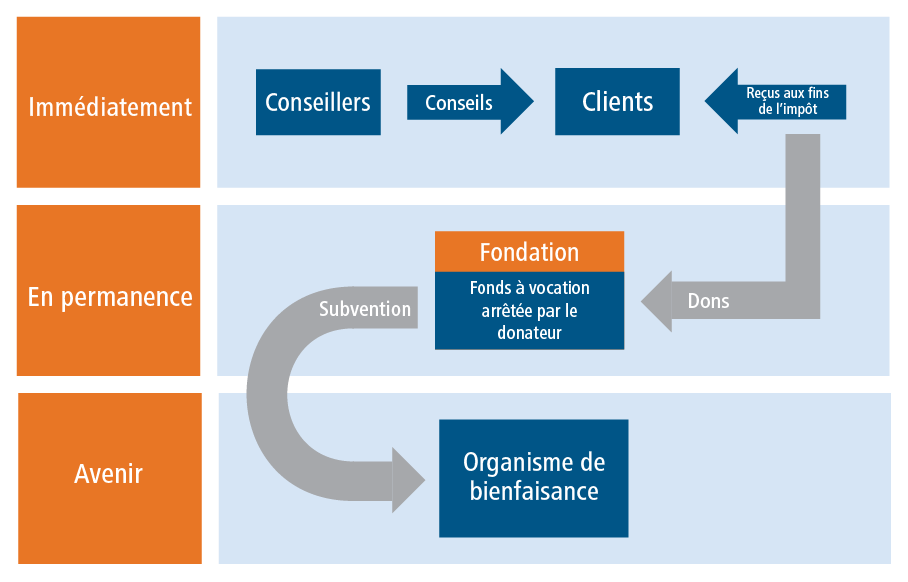

Qu’est-ce qu’un fonds à vocation arrêtée par le donateur?

Un fonds à vocation arrêtée par le donateur est un fonds ou compte distinct établi au sein d’une structure d’organisme de bienfaisance enregistré dans le cadre duquel un donateur fait un ou plusieurs dons irrévocables. Le donateur, par la voie d’un accord avec l’organisme caritatif, a la capacité de faire des recommandations sur la façon dont il souhaite qu’une partie ou la totalité des fonds soient affectés.

Étant donné que le donateur a fait un don à l’organisme caritatif, il ne peut pas décider de la façon dont les fonds seront utilisés, mais il peut formuler des recommandations. Dans la plupart des cas, l’organisme respecte les volontés du donateur, à moins que l’objectif de la subvention soit inapproprié ou que le statut de l’organisme soit en cause.

Toutes sortes d’organismes caritatifs offrent des fonds à vocation arrêtée par le donateur. Parmi ceux-ci figurent des fondations communautaires, certaines fondations hospitalières, des fondations mises en place par des institutions financières, ainsi que d’autres organisations ou particuliers qui font appel à un conseiller financier pour réaliser leurs activités de bienfaisance.

Dans le cadre d’un fonds à vocation arrêtée par le donateur, le donateur peut faire don d’espèces, de titres, du produit d’une assurance-vie ou d’autres types d’actifs financiers. Les dons peuvent également se faire par le biais d’un legs testamentaire. Aux États-Unis, le plus important promoteur de fonds à vocation arrêtée par le donateur permet le versement de parts de Bitcoin au compte de fonds à vocation arrêtée par le donateur. Le donateur, qui peut être un particulier, une famille ou une société, n’est pas le seul qui puisse faire des dons. Par exemple, des amis ou des membres de la famille peuvent faire des dons au moment de l’établissement du fonds à vocation arrêtée par le donateur ou pendant la durée de ce fonds.

La structure des fonds à vocation arrêtée par le donateur

Le grand avantage des fonds à vocation arrêtée par le donateur réside dans le fait qu’ils permettent au donateur de développer une approche stratégique à l’égard des dons caritatifs et de la planification fiscale. Comparativement aux fondations privées, ces fonds sont une solution relativement peu onéreuse et moins fastidieuse. Bon nombre de fonds à vocation arrêtée par le donateur permettent au donateur de continuer à collaborer avec son conseiller financier une fois le don effectué et de tirer profit de ses conseils en ce qui a trait aux placements, à la nature et au calendrier des dons effectués à même le compte. Enfin, étant donné que les subventions sont versées par la fondation hôte, la source originelle du financement peut ne pas être divulguée à l’organisme bénéficiaire, ce qui évite au donateur d’être sollicité pour des dons supplémentaires.

L’un des obstacles que présentent ces fonds réside dans le fait que le montant minimum du don initial est supérieur au montant du don annuel moyen pour toutes les classes de revenu, mis à part le groupe dont le revenu est le plus élevé. D’ordinaire, les fonds à vocation arrêtée par le donateur établis auprès d’une fondation communautaire nécessitent un dépôt initial de 5 000 $, cette somme étant encore plus élevée dans le cas des institutions financières. Par conséquent ce produit tend à attirer davantage le segment des personnes aisées ou à revenu supérieur. La capacité d’une famille à établir un fonds à vocation arrêtée par le donateur et de regrouper les dons peut permettre de satisfaire cette exigence de mise de fonds initiale.

À l’heure actuelle, aucun règlement précis ne régit l’utilisation des fonds à vocation arrêtée par le donateur, sinon ceux imposés aux titulaires de compte par la fondation hôte. Les fondations sont assujetties à un contingent de versement de 3,5 %. Autrement dit, la fondation qui appuie le Programme philanthropique Mackenzie est tenue de verser 3,5 % de ses biens au cours de l’année. Dans la pratique, les fondations établies par les institutions financières dans le but d’appuyer leurs clients ont un taux de versement de près de 20 %.

Quelle est la taille du marché canadien?

Bien qu’il ne soit pas facile d’évaluer la taille du marché canadien des fonds à vocation arrêtée par le donateur, des recherches effectuées par Strategic Insight indiquent que les actifs détenus dans ces fonds par 18 fondations spéciales établies dans le but de soutenir le travail des conseillers financiers s’élevaient à 1,5 milliard $ à la fin de 2016. Les 10 plus importantes fondations comptent pour environ 95 % de ces actifs.

Le Programme philanthropique Mackenzie est aujourd’hui le troisième plus important programme de ce type, avec un solde de 221 millions $ dans des fonds à vocation arrêté par le donateur à la fin de 2016, ce qui correspond à une part du marché de 15 %.

Dix principales fondations à vocation arrêtée par le donateur utilisées par les institutions financières (millions $)

| Total de l'actif, 2016 | Dons reçus en 2016 | |

|---|---|---|

| Charitable Gift Funds Canada Foundation (RBC) | 384,00 $ | 73,30 $ |

| Fondation de dons particuliers (TD) | 297,30 $ | 41,00 $ |

| Fondation de philanthropie stratégique (Mackenzie et Groupe Investors) | 221,40 $ | 32,30 $ |

| Aquaduct Foundation (Scotia) | 196,60 $ | 34,70 $ |

| Benefaction Foundation (CIBC) | 84,90 $ | 31,70 $ |

| Tides Canada | 68,40 $ | 4,10 $ |

| NWM Private Giving Foundation | 61,90 $ | 4,60 $ |

| CHIMP Foundation | 52,70 $ | 9,08 $ |

| Vancity Community Foundation | 51,60 $ | 4,80 $ |

| Canada Gives | 25,50 $ | 4,50 $ |

Les fondations communautaires, autre important fournisseur de fonds à vocation arrêtée par le donateur au Canada, ne sont pas tenues de déclarer séparément les actifs de fonds à vocation arrêtée par le donateur. Néanmoins, les renseignements communiqués par les plus importantes fondations communautaires indiquent que les fonds à vocation arrêtée par le donateur sont de plus en plus plébiscités. Les estimations élaborées par Strategic Insight suggèrent que le nombre de fonds à vocation arrêtée par le donateur détenus auprès de fondations communautaires est moins important que le nombre de fonds détenus au sein de fondations spéciales, mais que l’actif total est du même ordre. Par conséquent, on peut raisonnablement estimer que les actifs détenus au Canada dans des fonds à vocation arrêtée par le donateur s’élèvent aujourd’hui à au moins 3,5 milliards $.

Ce chiffre, aussi impressionnant soit-il, peut sembler dérisoire comparativement à l’envergure du marché américain. À la fin de 2016, l’actif total détenu au sein des fonds à vocation arrêtée par le donateur s’élevait à 78,6 milliards $. Sur cinq ans, la croissance du marché canadien coïncidait avec celle du marché américain, avec un TCAC de près de 20 % pour les deux pays. En 2016, le pourcentage de dons caritatifs versés dans des fonds à vocation arrêtée par le donateur était d’environ 8,4 % aux États-Unis et 5,9 % au Canada, d’après les estimations. L’écart entre ces deux pays est attribuable à la maturité du secteur américain et à une activité plus soutenue de la part des conseillers américains qui appuient des fondations parrainées par des courtiers en valeurs mobilières et des sociétés de fonds de premier plan.

Les perspectives

Avantages des fonds à vocation arrêtée par le donateur (tels que cités par des détenteurs de ces fonds)

Les perspectives de croissance des fonds à vocation arrêtée par le donateur sont globalement positives, bien que le taux de croissance pourrait enregistrer une décélération, comme aux États-Unis. Parmi les moteurs de cette croissance potentielle, notons :

- Une sensibilisation accrue à l’endroit des fonds à vocation arrêtée par le donateur et un accès élargi à ces fonds pour les consommateurs canadiens qui font appel à un conseiller professionnel.

- La transition d’une planification financière axée sur la retraite à une évaluation globale et plus exhaustive du patrimoine familial.

- Une mutation démographique qui concentre de plus en plus la richesse dans les mains de ceux qui sont les plus susceptibles de faire des dons de bienfaisance.

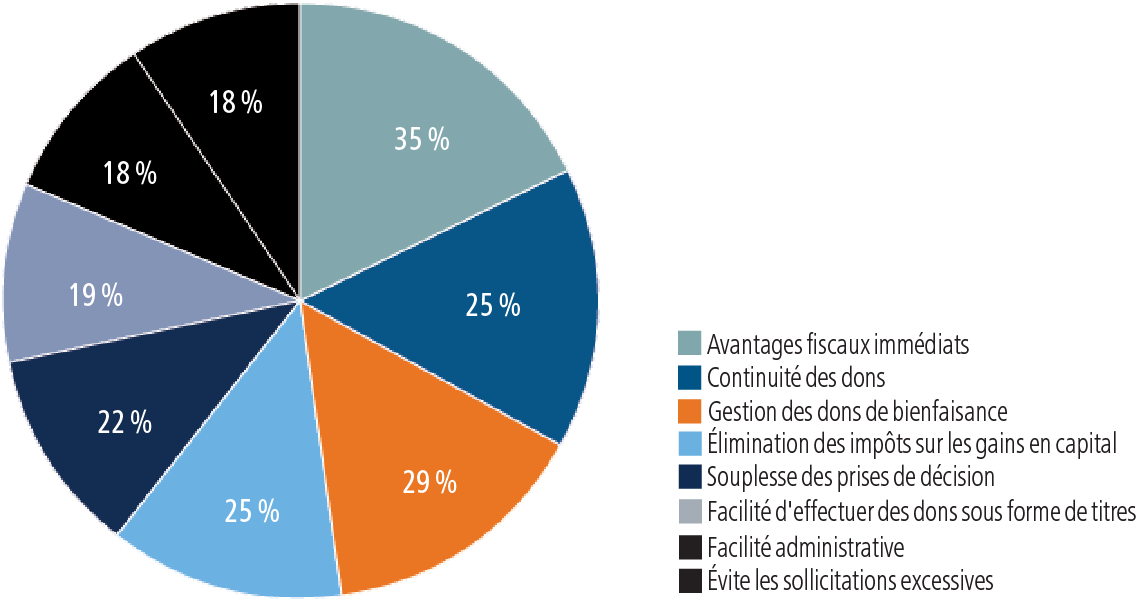

Une meilleure connaissance des fonds à vocation arrêtée par le donateur et des avantages spécifiques qui les caractérisent stimuleront le recours à ce véhicule. Outre les avantages mentionnés précédemment, dont les avantages fiscaux immédiats, les titulaires de fonds à vocation arrêté par le donateur citent la simplicité administrative, comme par exemple la capacité de faire plusieurs dons à partir d’une source unique. La capacité de faire croître les actifs par le biais de placements, à des fins caritatives, est également un avantage, tout comme la facilité avec laquelle il est possible de faire des dons en éliminant l’imposition sur les gains en capital et le caractère permanent du compte. Les titulaires évoquent également le fait que le compte peut rester ouvert et actif après le décès de la personne qui est à l’origine des fonds. Autrement dit, le fonds à vocation arrêtée par le donateur n’est pas une initiative individuelle mais plutôt une initiative familiale.

Bien que le marché canadien des fonds à vocation arrêtée par le donateur soit relativement peu développé, il est évident que les promoteurs de ces fonds ne connaissent pas tous le même rythme de croissance. Les promoteurs qui sont directement associés à un important effectif de conseillers ont davantage l’occasion d’attirer l’attention sur les possibilités qu’offrent les fonds à vocation arrêtée par le donateur, comparativement aux promoteurs qui font affaire avec des sociétés de placement de plus petite taille ou avec des conseillers individuels.

Fonds à vocation arrêtée par le donateur et organismes caritatifs

Les fonds à vocation arrêtée par le donateur ont connu un succès qui leur ont valu certaines critiques, largement compensées par les éloges de ceux qui voient en ces fonds un véhicule prometteur facilitant la philanthropie. Les principaux reproches à l’encontre des fonds à vocation arrêtée par le donateur sont les suivantes :

- L’opinion selon laquelle ils enlèvent de l’argent aux organismes caritatifs sans stimuler de nouveaux dons caritatifs.

- La croyance selon laquelle ils sont principalement utilisés à des fins de planification fiscale.

- L’idée que les conseillers n’ont aucun intérêt à encourager leurs clients à placer leurs fonds dans le secteur caritatif.

On ne peut démontrer clairement que l’émergence des fonds à vocation arrêtée par le donateur ait stimulé l’apport de nouveaux fonds dans les organismes caritatifs, bien que le taux auquel des subventions sont versées à partir de fonds à vocation arrêtée par le donateur bien établis semble indiquer que les actifs ne sont pas détenus pendant des périodes excessivement longues et que, par le biais du mécanisme des fonds à vocation arrêtée par le donateur, les titulaires de compte développent une approche plus stratégique envers la philanthropie. Par ailleurs, les fonds à vocation arrêtée par le donateur procurent aux organismes caritatifs une source de financement plus stable, grâce à la possibilité qu’a le donateur de faire chaque année des recommandations de subvention permanentes à un ou plusieurs organismes.

Fonds à vocation arrêtée par le donateur et conseillers

Quel que soit le véhicule choisi pour faire des dons caritatifs, il apparaît que les clients, particulièrement les clients nantis, et leurs conseillers tirent profit de discussions à propos des dons planifiés et d’autres stratégies, dont le recours aux fonds à vocation arrêtée par le donateur. Comme indiqué dans un récent livre blanc de Mackenzie portant sur le marché des particuliers à valeur nette élevée, les conversations au sujet de la philanthropie contribuent à tisser des liens et permettent aux conseillers de se positionner comme gestionnaires de patrimoine objectifs plutôt que simples facilitateurs de placement.

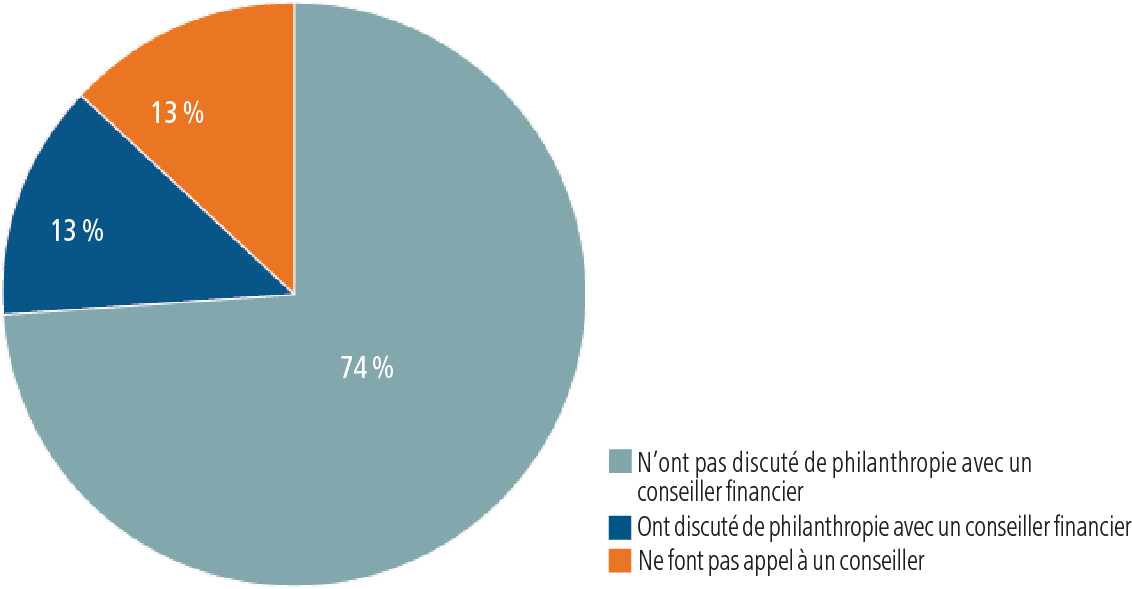

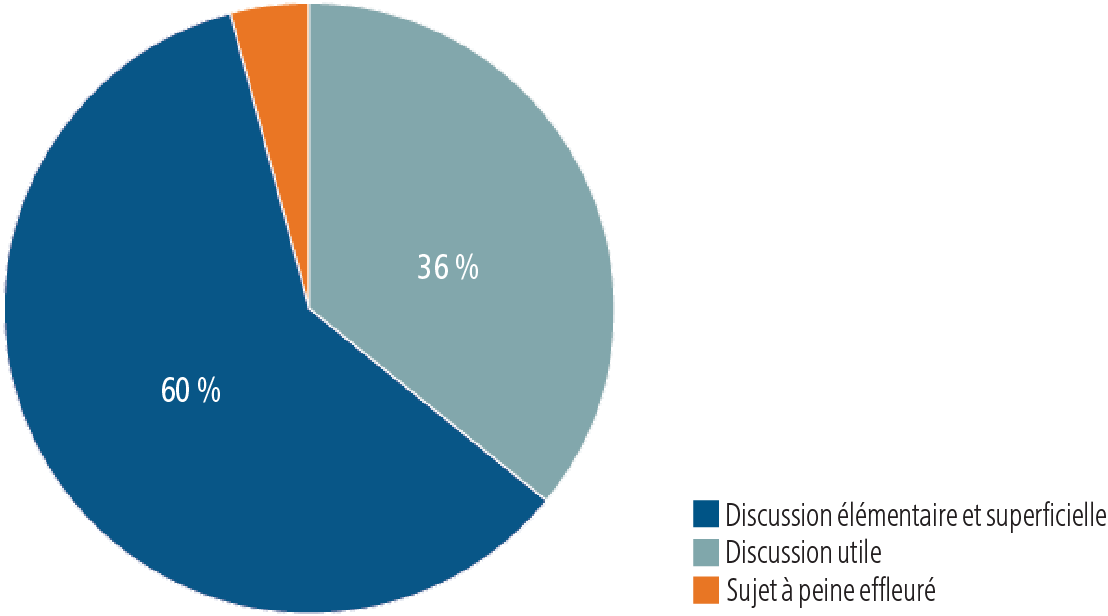

Bon nombre de conseillers hésitent à aborder ce sujet avec leurs clients, craignant de ne pas avoir l’expertise nécessaire, de soulever des questions à caractère personnel plutôt que financier, ou encore de motiver ces clients à transférer leurs actifs d’un compte de placement à une fondation ou même directement à un organisme caritatif. Selon des sondages menés récemment auprès de donateurs nantis, 87 % des donateurs affirment que le sujet des dons n’a jamais été abordé avec leur conseiller. Parmi ceux qui ont abordé ce sujet avec leurs conseiller, 36 % seulement ont affirmé que la discussion a été pertinente et utile.

Discussions d’ordre philanthropique avec les conseillers financiers (donateurs fortunés)

Nature des discussions sur la philanthropie avec les conseillers financiers (particuliers fortunés)

Selon cette même étude, 95 % des conseillers ayant abordé le sujet de la philanthropie avec leurs clients nantis estimaient que cela avait renforcé leurs relations, et 76 % des clients nantis étaient du même avis. Incontestablement, les conseillers qui se positionnent de façon à pouvoir discuter des stratégies de dons caritatifs, et à les mettre en application, se munissent d’un avantage concurrentiel par rapport aux autres professionnels en placements.

Pour les Canadiens nantis, les dons caritatifs sont un élément essentiel de la planification financière. Les données fiscales indiquent que la majorité des ménages à valeur nette élevée font chaque année des dons à des organismes caritatifs et que, dans certaines tranches d’âge et de revenu, les Canadiens qui donnent à un organisme de bienfaisance sont plus nombreux que ceux qui investissent dans un programme de retraite. Les discussions avec les donateurs et les donateurs potentiels peuvent avoir lieu dans le cadre d’un examen périodique des placements ou lorsque la planification successorale fait partie des sujets à aborder. À mesure que la communauté des particuliers fortunés du Canada prend de l’âge, mobilisant une part croissante du patrimoine personnel, les discussions portant sur le transfert du patrimoine, notamment par le biais de legs de bienfaisance, suscitent de plus en plus d’intérêt.

Le nombre de fonds à vocation arrêtée par le donateur augmente, tout comme la sensibilisation des conseillers à leur égard, et les conseillers qui ne tiennent pas compte de cette évolution risquent à la fois de se placer en position de désavantage concurrentiel et de compromettre leurs relations avec leurs clients. Toutes les grandes banques proposent aujourd’hui des programmes à leurs conseillers en succursale, à leurs conseillers offrant des services de courtage de plein exercice et à leurs conseillers en placements. Les conseillers indépendants se doivent de reconnaître l’importance d’être à la fine pointe de l’évolution et de renforcer leur proposition de valeur au-delà des produits de placement et d’assurance.

Entretiens avec les conseillers

Lors des recherches effectuées dans le cadre de ce livre blanc, Strategic Insight a eu l’occasion de communiquer avec des conseillers qui ont eu recours au Programme philanthropique Mackenzie. De ces entretiens se dégagent des conseils judicieux pour tous les conseillers qui s’adressent à des clients qui sont des donateurs actifs ou qui souhaitent entamer une conversation au sujet des dons planifiés.

Ces conseillers ont abordé diverses façons d’identifier les habitudes de leurs clients à l’égard des dons, et deux de ces méthodes sont à la fois simples et non invasives. Premièrement, lors de l’élaboration ou de la mise à jour d’un plan financier ou successoral, il est logique de soulever le sujet de la philanthropie personnelle, particulièrement avec les clients d’un certain âge ou ceux qui ont accumulé un patrimoine important. Deuxièmement, l’examen des déclarations de revenus personnelles permet de recueillir des renseignements sur la générosité actuelle des clients, plutôt que sur leur générosité future.

Une fois le sujet des dons caritatifs abordé, les conseillers recommandent de discuter avec leurs clients des diverses façons de faire des dons. Ils pourraient par exemple envisager des dons de valeurs mobilières, le don d’une police d’assurance-vie, un engagement sur plusieurs années, ou encore la mise en oeuvre d’un fonds à vocation arrêtée par le donateur auprès d’un organisme caritatif comme la Fondation de philanthropie stratégique. Les conseillers interrogés reconnaissaient à l’unanimité que les clients admissibles sont très peu au courant des fonds à vocation arrêtée par le donateur et que les conseillers doivent être en mesure de leur fournir des renseignements détaillés sur leur fonctionnement et sur les questions d’ordre fiscal et administratif associées à l’établissement de ce type de compte.be prepared to provide detailed explanations as to how these accounts work and the various tax and administrative issues associated with establishing such an account.

Un conseiller a exprimé la réaction typique d’un client de la façon suivante : « vous voulez dire que si je place 100 000 $ aujourd’hui, j’ai droit à un reçu d’impôt pour tout le montant, même si je peux décider plus tard à qui le donner? » La possibilité d’obtenir un avantage fiscal immédiat et la capacité de reporter les prises de décisions sont, de l’avis de ces conseillers, les avantages les plus intéressants aux yeux des clients. Un autre conseiller a souligné à quel point il est important que le client comprenne qu’il fait un don sans pour autant renoncer à la capacité de formuler des recommandations.

Les conseillers conviennent que les discussions portant sur les dons caritatifs enrichissent l’éventail de considérations financières pouvant être abordées. Soulever la question permet par ailleurs de discuter d’autres sujets d’intérêt pour la famille du client, sujets que bon nombre de familles hésitent à soulever avec leur conseiller.

Le Programme philanthropique Mackenzie, qui connaît une croissance parmi les plus fortes au Canada, bénéficie du soutien d’experts à l’interne prêts à aider les conseillers et leurs clients. Comme le suggère un conseiller « C’est un aspect important, veiller au bien-être des clients, et également à celui de la collectivité dans son ensemble. »

Idées pratiques pour les conseillers

Les programmes de fonds à vocation arrêtée par les donateurs, tels que celui offert par Mackenzie, procurent du matériel didactique, un accès à des experts en planification successorale et, élément important, ils permettent au conseiller de maintenir leurs relations avec leurs clients et leur famille au fur et à mesure que leurs activités philanthropiques prennent de l’ampleur.

Voici des conseils sur la façon d’incorporer la planification de dons caritatifs à votre pratique :

- Passez en revue les déclarations fiscales de vos clients afin de déterminer s’ils font régulièrement des dons à des organismes caritatifs.

- Abordez le sujet des dons caritatifs lors des conversations concernant la planification financière et la planification successorale.

- Passez d’une discussion de haut niveau à la présentation de renseignements sur les divers véhicules de don.

- Témoignez de votre expérience et de celles d’autres clients en ce qui a trait aux activités philanthropiques.

- Traitez des aspects financiers et fiscaux des dons, particulièrement dans l’optique des fonds à vocation arrêtée par le donateur, comme par exemple le don de valeurs mobilières et la capacité de mettre de l’argent de côté au profit d’organismes caritatifs en réalisant une croissance au sein d’un fonds à vocation arrêtée par le donateur.

- Voyez cela comme un moyen de faire participer les membres de la famille à la relation. Les fonds à vocation arrêtée par le donateur sont souvent détenus au nom des parents ou de leurs enfants.

- Vers la fin de l’année, période au cours de laquelle la plupart des dons sont faits, animez des séminaires destinés aux clients.

Sommaire

Les Canadiens font preuve d’une grande générosité et leurs dons caritatifs augmentent d’année en année. Toutefois les méthodes qu’emploient les Canadiens pour faire des dons à des causes et organisations caritatives ont changé et elles continueront d’évoluer, la technologie acquérant une place de premier ordre dans la façon dont les canadiens gèrent leurs biens financiers.

Les fonds à vocation arrêtée par le donateur, et particulièrement ceux offerts par des institutions bancaires telles que les banques et les sociétés de placement, se sont imposés comme méthode pratique, simple et fiscalement efficiente de gérer les activités philanthropiques des particuliers et des familles. Au cours des dernières années, les actifs détenus dans les fonds à vocation arrêtée par le donateur ont connu une croissance annuelle de 20 % ou plus en dépit d’un taux équivalent de versements à des fins caritatives.

L’expérience aux États-Unis, et plus récemment au Canada, suggère que ces véhicules demeureront à l’avant-garde dans le domaine des dons caritatifs. Les organismes caritatifs comprennent de mieux en mieux les fonds à vocation arrêtée par le donateur et ils considèrent que le flux continu de subventions vient compléter leurs activités de levée de fonds.

Un nombre croissant d’investisseurs découvrent les occasions et les avantages qu’offrent les fonds à vocation arrêtée par le donateur, et il incombe aux conseillers d’approfondir leurs connaissances des mécanismes de dons caritatifs. Il est indispensable de pouvoir répondre aux besoins variés et parfois complexes des clients nantis pour maintenir les relations. Les fonds à vocation arrêtée par le donateur, comme solution au dilemme auquel sont confrontés bien des personnes et des familles dans le domaine des dons caritatifs, permettent aux conseillers de renforcer les liens avec leurs clients et de maintenir le lien avec les actifs jusqu’au moment où ils sont transmis à un organisme caritatif.