Période de questions avec Movin Mokbel, gestionnaire de portefeuille

Movin Mokbel, gestionnaire de portefeuille de placements à revenu fixe et spécialiste des prêts à effet de levier, nous offre ses réflexions à propos du marché actuel des prêts. Fort de 21 ans d’expérience dans les marchés des titres à revenu fixe et dans le montage de prêts, il est gestionnaire de portefeuille principal du Fonds et du FNB de revenu à taux variable Mackenzie. Il explique ici comment il positionne le portefeuille dans un contexte de derniers stades de la pandémie de COVID-19.

L’équipe des placements à revenu fixe Mackenzie investit dans l’univers des prêts à taux variable depuis 2013. En témoignage de la liquidité de ce segment, nous avons lancé le FNB de revenu à taux variable (MFT) en avril 2016.

Après une reprise saine depuis les ventes massives entraînées par la pandémie au printemps 2020, le marché des prêts a maintenu une dynamique positive au cours des quatre premiers mois de 2021, ce qui a encouragé des flux entrants soutenus après une période prolongée de flux sortants.

Q1. En tant que catégorie d’actifs, comment les prêts se sont-ils comportés pendant la correction du marché entraînée par la COVID en mars 2020 et depuis ce temps ?

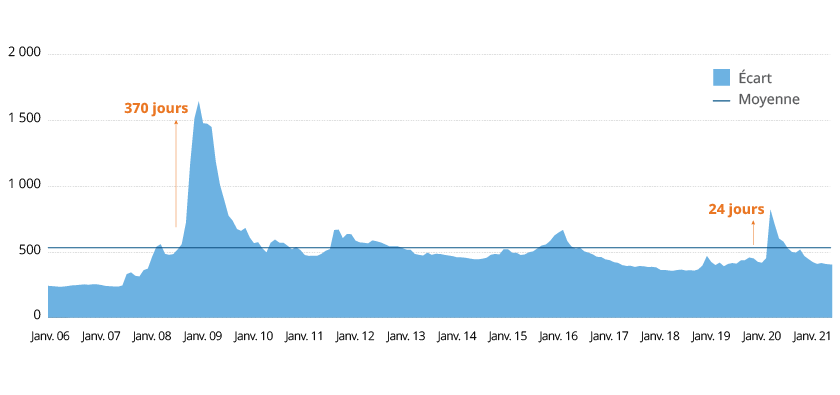

R. La pandémie a constitué un choc mondial. Elle a déclenché une augmentation de la volatilité, en raison des investisseurs qui ont vendu des actifs à risque au profit de valeurs refuges garanties par le gouvernement. En mars 2020, l’indice des prêts1 a enregistré un rendement de -12,5 %, les écarts atteignant plus de 1 000 points de base en raison des sorties du marché pendant cette période. Mais relativement parlant, c’est moins que les 1 600 points de base observés pendant la Grande crise financière.

Graphique 1 – Écart moyen entre les taux secondaires et les échéances

Source : LCD, une offre de S&P Global Market Intelligence, indice S&P/LSTA des prêts à effet de levier

Source : LCD, une offre de S&P Global Market Intelligence, indice S&P/LSTA des prêts à effet de levier

Environ 19 milliards de dollars US ont été retirés de la catégorie d’actifs en 2020, en plus des 28 milliards de dollars US qui en sont sortis en 20192. Notre fonds n’a pas fait exception, mais nous disposons de liquidités suffisantes pour satisfaire l’augmentation des demandes de rachats.

Au deuxième trimestre, toutefois, le marché du rendement élevé a progressé, en partie parce que les investisseurs ont reconnu que de nombreux « anges déchus » du secteur avaient été survendus, et aussi parce que la Réserve fédérale a étendu son programme d’achat d’obligations pour inclure les obligations à rendement élevé. Ainsi, l’indice de référence du rendement élevé comporte désormais une exposition de 54 % aux obligations notées BB3 et il doit affronter un vent contraire : la possibilité d’une hausse des taux. Évidemment, les prêts ne sont pas concernés en raison de leur nature à taux variable.

Alors que les marchés se sont normalisés, la catégorie d’actifs des prêts a montré ses avantages de diversification et de faible corrélation, et a affiché une performance mensuelle de 20,7 %, en date de mars 2021.

Pour ce qui est des émissions, nous avons enregistré un record de 181 milliards de dollars US au premier trimestre 2021, le refinancement contribuant à 80 milliards de dollars de ce total, ce qui a entraîné une forte augmentation des remboursements de prêts.

Ainsi, le marché des prêts a atteint un niveau record de 1 200 milliards de dollars US d’actifs à la fin de mars 2021, comparativement à 1 500 milliards de dollars US pour le marché à rendement élevé4.

Q2. En quoi l’expérience de 2020 a-t-elle été différente de celle de la Grande crise financière?

Nous avons observé une volatilité nettement plus grande en 2020 que pendant la crise de 2008-2009, mais cette volatilité était en partie positive. Pendant la crise financière, nous avons constaté des écarts supérieurs à 600 points de base pendant 16 mois. En 2020, les écarts ont été aussi élevés pendant seulement trois mois.

Il y a douze ans, le marché des prêts ne représentait que 500 milliards de dollars US, alors qu’il a atteint 1 200 milliards de dollars US en mars 2021.

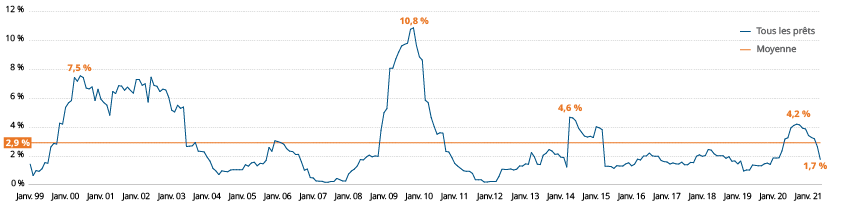

Les taux de défaillance étaient nettement plus élevés pendant la période de 12 mois de mars 2009 à février 2010, avec une moyenne de 9 % par mois. Cette fois-ci, le taux de défaillance a atteint un sommet de 4,2 % en septembre 2020, en grande partie grâce aux politiques monétaires et budgétaires plus favorables utilisées pour lutter contre la pandémie.

Graphique 2 – Taux de défaillance — inférieurs à la moyenne historique et en baisse de 224 points de base par rapport au sommet du cycle de septembre 2020

Source : LCD, une offre de S&P Global Market Intelligence, indice S&P/LSTA des prêts à effet de levier

Source : LCD, une offre de S&P Global Market Intelligence, indice S&P/LSTA des prêts à effet de levier

Nous avons évité la plupart des faillites en 2018 et avons fait de même en 2020. Nous avions toutefois une exposition d’environ 5 à 6 % aux secteurs de l’énergie et du voyage au premier trimestre 2020 – les deux secteurs les plus vulnérables à la COVID – et cette exposition est maintenant de 4 à 5 %.

Q3. Comment décririez-vous votre style de gestion et vos différentiations clés ?

Dans notre philosophie de placement, l’analyse fondamentale du crédit soutient chaque investissement, suivie de l’analyse des clauses et de la structure des transactions. Notre stratégie fait en sorte que nous nous éloignons des crédits en difficulté qui peuvent souvent être achetés au rabais. Nous nous concentrons sur les crédits de qualité, ce qui peut être observé dans le prix moyen pondéré : 98,24 $ (par 100 $ de valeur nominale) dans le fonds et 98,83 $ dans le FNB, contre une moyenne du marché de 97,55 $ en mars 2021.

Notre style de gestion est très actif. Nous participons autant que possible aux émissions sur le marché primaire pour tenter de profiter de l’escompte d’émission initiale et nous sommes opportunistes de façon sélective sur les marchés secondaires.

Nous avons toujours eu tendance à nous concentrer sur les nouvelles émissions qui passent inaperçues et qui ne font pas partie de l’indice de référence, et qui, selon nous, présentent des évaluations attrayantes et des structures solides. Ces émissions représentent plus de 70 % du portefeuille. Nous favorisons les prêts privilégiés garantis de premier rang, tandis que nous sous-pondérons les prêts de deuxième rang et n’achetons pas autant de prêts notés B.

Les prêts dans lesquels nous investissons bénéficient d’un certain niveau de découverte des prix, sont généralement de plus petite taille, ont un effet de levier moindre, une couverture d’actifs plus élevée et sont habituellement mieux structurés que les opérations de référence. Ils paient également un coupon plus élevé et nous avons l’habitude de les conserver jusqu’à l’échéance.

Souvent, ces emprunteurs ne sont pas des émetteurs chevronnés et le marché ne les connaît pas aussi bien, ou bien il s’agit de crédits « historiques » pour lesquels le marché exige des concessions favorables pour ce qui est des structures et des coupons plus élevés. Nous avons constaté que ces transactions ont tendance à bien se comporter sur le marché secondaire et sur l’ensemble du cycle.

Q4. Comment le mandat est-il positionné en date de mai 2021 ?

Le mandat est investi presque exclusivement dans les prêts, avec un petit montant – actuellement environ 5 à 6 % – en obligations à rendement élevé. Nous détenons ces obligations en raison de leur potentiel plus élevé d’appréciation des prix par rapport aux prêts. Traditionnellement, Mackenzie a réglé ses prêts plus rapidement que le secteur, avec près de 75 % des prêts exécutés en moins de 10 jours, comparativement à 50 % pour le secteur.

Je dirais que le portefeuille est défensif pour le moment. De mars 2020 à décembre 2020, notre exposition aux titres notés CCC était plus élevée, avec une moyenne d’environ 10 % comparativement à la pondération de l’indice de référence de 7,65 %. Nous sommes maintenant autour de 4 à 5 %, et sommes aussi sous-pondérés en prêts de deuxième rang. En même temps, le rendement à l’échéance du portefeuille est supérieur d’environ 60 points de base à celui de l’indice, contre 120 points de base en décembre 2020.

Le fonds est exposé à 90 % aux États-Unis, ce qui n’est pas surprenant compte tenu de la taille du marché, et nous avons une exposition de 8 % au Canada et de 1 % à l’Europe. L’exposition aux devises étrangères est principalement couverte en dollars canadiens. De façon plus détaillée, le portefeuille offre une exposition à 30 secteurs, répartis entre 200 emprunteurs. La position moyenne n’est pas supérieure à 1,7 % par emprunteur.

Q5. Comment gérez-vous les scénarios de défaut ?

Notre préférence pour les prêts de premier rang, au sommet de la structure du capital, nous aide à rester agiles et à éviter les risques de concentration.

Chaque situation est différente. Nous surveillons les signes précurseurs en étant en communication constante avec les analystes et en passant en revue les communiqués de presse et les flux d’informations liés à l’entreprise. Nous comparons le prix du prêt avec nos estimations de recouvrement pour prendre une décision éclairée. Si nous sommes convaincus d’un recouvrement supérieur au prix du marché, alors nous conservons le prêt. Sinon, nous essayons de le vendre avant le défaut de paiement, si nous pouvons trouver un acheteur. Si nous ne sommes pas en mesure de le faire, nous essayons de saisir la plus grande partie de la reprise.

Dans certains cas, lorsqu’une entreprise fait défaut, nous observons un financement de débiteur en position, où le prêteur devient propriétaire, ce qui permet à l’entreprise de poursuivre ses activités.

Q6. Que pensez-vous des prêts avec clauses allégées et où en êtes-vous aujourd’hui ?

Les prêts avec clauses allégées ont des clauses moins restrictives, comparativement aux clauses de maintien traditionnelles. Cependant, cela ne signifie pas que le crédit sous-jacent de l’emprunteur est faible ni que des clauses fortes améliorent un crédit faible.

Nous croyons que la perte des clauses de maintien est peu pertinente si le crédit sous-jacent est sain et si le modèle économique soutient la capacité de l’émetteur de gérer la dette.

Les prêts à clauses allégées composent maintenant près de 85 % de l’indice, contre 20 % il y a seulement 10 ans5. Cette situation est le reflet d’une présence accrue dans cet espace d’émetteurs chevronnés de grande qualité, mieux acceptés par le marché. Les prêts assortis de clauses allégées constituent près de 80 % de notre fonds et de notre FNB en date de mars 2021, ce qui concorde avec l’importance que nous accordons aux ententes hors indice.

Q7. Les prêts doivent-ils compter sur une hausse des taux pour être performants ?

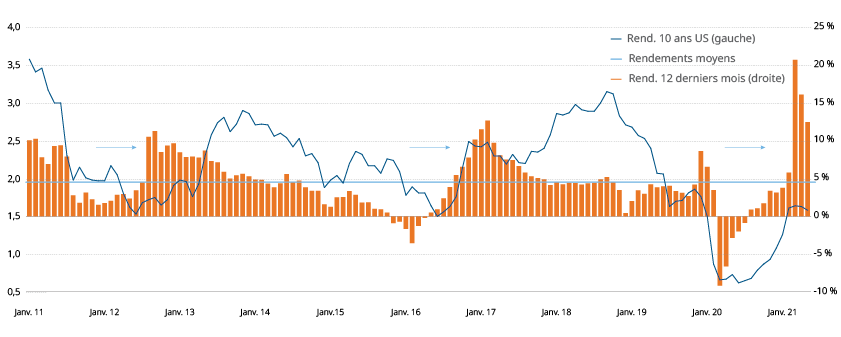

Contrairement à ce que l’on pourrait croire, les prêts n’ont pas besoin d’un environnement de hausse des taux pour être performants. La catégorie d’actifs a par le passé été performante dans l’ensemble des cycles de taux. Pour un volet de titres à revenu fixe de base plus, une répartition stratégique en prêts dans le cadre de la composante « plus », composée d’actifs à revenu fixe à rendement plus élevé, est tout à fait justifié.

Graphique 3 – Périodes de baisse des rendements des bons du Trésor, suivies de rendements supérieurs à la moyenne

Source : LCD, une offre de S&P Global Market Intelligence, indice S&P/LSTA des prêts à effet de levier et Bloomberg pour les rendements des oblig. du Trésor à 10 ans

Source : LCD, une offre de S&P Global Market Intelligence, indice S&P/LSTA des prêts à effet de levier et Bloomberg pour les rendements des oblig. du Trésor à 10 ans

Il ne faut pas oublier qu’il s’agit de prêts garantis situés au sommet de la structure du capital et qu’ils offrent donc une plus grande protection que les obligations non garanties, les obligations convertibles, les actions privilégiées et les actions.

Le risque de défaillance ou de faillite renforce l’importance de la gestion active dans cet espace. Cette gestion nous permet de créer de la valeur en évitant les noms risqués, de gérer les défauts moins élevés et de fournir potentiellement un rendement ajusté au risque favorable.

L’équipe des prêts Mackenzie est un participant chevronné dans le domaine des prêts et a démontré sa capacité de façon constante depuis 2013.

Q8. Que pensez-vous de la transition du taux interbancaire offert à Londres (taux LIBOR) au taux de financement à un jour garanti (taux SOFR) ?

Selon nous, la transition ressemble beaucoup à l’événement « Y2K » de l’an 2000 : au moment où il se produit, il s’agira d’un non-événement, parce que toutes les parties prenantes sont bien conscientes du changement proposé. L’Intercontinental Exchange (ICE) continuera de publier le LIBOR jusqu’au 20 juin 2023, date à laquelle un nombre considérable de prêts en dollars US liés au LIBOR seront arrivés à échéance.

Toutefois, cette prolongation ne modifie pas la perspective réglementaire relative aux nouvelles émissions de prêts : les parties prenantes devraient déjà utiliser un langage qui prévoit un passage automatique du taux LIBOR à un substitut dans les nouveaux contrats de prêt et le 30 juin 2021 devrait être l’objectif pour l’arrêt des nouveaux prêts basés sur le taux LIBOR.

Q9. Quels sont les risques et les occasions clés d’investissement dans le marché des prêts ?

Nous nous attendons à des niveaux de volatilité plus élevés que nous espérons exploiter dans nos mandats. La volatilité pourrait être entraînée par différentes incertitudes qui continuent de peser sur les marchés financiers dans l’ensemble et non sur les prêts en particulier : efficacité des vaccins pour les variants, rythme de la reprise économique, ampleur des plans de relance budgétaire et d’infrastructure, et possibilité que les rendements des obligations d’État continuent d’augmenter.

Il existe aussi le risque d’une réévaluation importante des écarts avec une remontée des prix au-dessus du pair, ce qui pourrait avoir un impact sur les attentes de rendement, de façon semblable à ce que nous avons observé au premier trimestre, lorsque près de 20 % des prêts ont été réévalués ou remboursés.

Nous pourrions aussi assister à une augmentation des mauvaises ententes à mesure que le sentiment du marché devient haussier. Dans ce contexte, nous observons souvent de mauvaises ententes lorsque les entreprises augmentent leur levier financier, ce qui peut avoir un impact négatif sur la qualité de leur crédit.

La sélection du crédit ne fera que gagner en importance jusqu’à la fin de 2021, alors que les investisseurs passent de l’achat de bêta à une importance accrue accordée aux bénéfices et aux données fondamentales des entreprises, compte tenu des écarts historiquement faibles et de certains secteurs cycliques.

Nous nous attendons à ce que la demande pour les prêts de qualité dépasse l’offre pour plusieurs raisons, allant des flux positifs des fonds de détail et de l’augmentation des répartitions parmi les investisseurs institutionnels, à la demande provenant de la formation de nouvelles obligations structurées adossées à des prêts aux États-Unis et à l’achat par des fonds de couverture.

Mais malgré le risque qui pèse sur les moteurs économiques, l’économie fonctionne. Les perspectives de croissance plus fortes et l’accentuation des courbes de rendement offrent une forte valeur relative dans l’environnement de taux actuel. La reprise des prêts a tiré de l’arrière, ce qui laisse une marge de manœuvre supplémentaire par rapport aux autres catégories d’actifs, à mesure que les ratios d’endettement et de couverture s’améliorent.

1 LCD, une offre de S&P Global Market Intelligence, indice S&P/LSTA des prêts à effet de levier

2 Lipper; JP Morgan

3 LCD, une offre de S&P Global Market Intelligence, indice S&P/LSTA des prêts à effet de levier

4 LCD, une offre de S&P Global Market Intelligence, indice S&P/LSTA des prêts à effet de levier

5 LCD, une offre de S&P Global Market Intelligence, indice S&P/LSTA des prêts à effet de levier

Au 30 juin 2021

Fonds de revenu à taux variable Mackenzie - F 1,30 % (3 mois) 3,20 %(DDA) 10,70 %(1 an) 2,10 %(3 ans) 4,80 %(5 ans) 4,20 %(DL) 9 mai 2013(Date de lancement)

FNB de revenu à taux variable Mackenzie 1,50 %(3 mois) 3,30 %(DDA) 10,20 %(1 an) 2,40 %(3 ans) 4,90 % (5 ans) 4,90 %(DL) 19 avril 2016(Date de lancement)

S&P/LSTA Leveraged Loan Index (Hedged to CAD) 1.50%(3 mois) 3.20%(DDA) 11.40%(1 an) 3.50%(3 ans) 4.20%(5 ans) 4.80%(SI)

Les placements dans les fonds communs peuvent donner lieu à des commissions de vente et de suivi, ainsi qu’à des frais de gestion et autres. Veuillez lire le prospectus avant d’investir. Les titres de fonds communs de placement ne sont pas couverts par la Société d’assurance-dépôts du Canada ni par un autre organisme public d’assurance-dépôts. Rien ne garantit que le fonds pourra maintenir une valeur liquidative fixe par titre ou que le plein montant de votre placement dans le fonds vous sera remboursé. Le rendement antérieur peut ne pas se reproduire.

Ce document pourrait renfermer des renseignements prospectifs qui décrivent nos attentes actuelles ou nos prédictions pour l’avenir ou celles de tiers. Les renseignements prospectifs sont, de par leur nature, assujettis, entre autres, à des risques, incertitudes et hypothèses qui peuvent modifier de façon importante les résultats réels qui ont été énoncés aux présentes. Ces risques, incertitudes et hypothèses comprennent, mais sans s’y limiter, les conditions générales économiques, politiques et des marchés, les taux d'intérêt et de change, la volatilité des marchés boursiers et financiers, la concurrence commerciale, les changements technologiques, les changements sur le plan de la réglementation gouvernementale, les changements au chapitre des lois fiscales, les poursuites judiciaires ou réglementaires inattendues et les catastrophes. Veuillez soigneusement prendre en compte ces facteurs et d’autres facteurs et ne pas accorder une confiance exagérée en ces renseignements prospectifs. Tout renseignement prospectif contenu aux présentes n’est valable qu’au 31 mai 2021. Le lecteur ne doit pas s’attendre à ce que ces renseignements soient mis à jour, complétés ou révisés en raison de nouveaux renseignements, de nouvelles circonstances, d’événements futurs ou autre.

Le contenu de ce document (y compris les faits, les perspectives, les opinions, les recommandations, les descriptions de produits ou titres ou les références à des produits ou titres) ne doit pas être pris ni être interprété comme un conseil en matière de placement, ni comme une offre de vente ou une sollicitation d'offre d'achat, ou une promotion, recommandation ou commandite de toute entité ou de tout titre cité. Bien que nous nous efforcions d'assurer son exactitude et son intégralité, nous ne sommes aucunement responsables de son utilisation.